Il ciclo economico più recente è contraddistinto dai timori per un rallentamento dell’economia globale e del commercio internazionale, sullo sfondo di nuovi elementi di preoccupazione che provengono dalle tensioni protezionistiche e da alcuni fattori di incertezza come il caso Brexit.

Tecnicamente il rallentamento è già statisticamente rilevabile ed è definito “sincronizzato” nel senso che mostra caratteri abbastanza generali con un’economia globale il cui andamento è stato rivisto al ribasso verso un 3 per cento di crescita – su base annua – che rappresenta il dato più basso dopo l’uscita dalla ultima crisi finanziaria mondiale.

Il costo della questione tariffaria indotto dalla politica statunitense si stima possa comportare nell’orizzonte 2020 – 2023 una deviazione del valore del prodotto mondiale di quasi un punto percentuale2 rispetto alla baseline.

La decelerazione del prodotto interno nei primi tre trimestri del 2019 è evidente nei principali sistemi economici occidentali (Stati Uniti, Regno Unito) come pure in Cina.

| Voci | IMF3 | Revisioni vs Lug.2019 | |||

|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2019 | 2020 | |

| PIL | |||||

| Mondo | 3,6 | 3,0 | 3,4 | - | - |

| Paesi avanzati | 2,3 | 1,7 | 1,7 | (0,1) | - |

| Area Euro | 1,9 | 1,2 | 1,4 | (0,1) | (0,1) |

| Giappone | 0,8 | 0,9 | 0,5 | - | 0,1 |

| Regno Unito | 1,4 | 1,2 | 1,4 | (0,1) | - |

| Stati Uniti | 2,9 | 2,4 | 2,1 | (0,2) | 0,2 |

| Canada | 1,9 | 1,5 | 1,8 | - | (0,1) |

| Paesi emergenti | 4,0 | 4,2 | 4,6 | 0,1 | - |

| Brasile | 1,1 | 0,9 | 2,0 | 0,1 | (0,4) |

| Cina | 6,6 | 6,1 | 5,8 | (0,1) | (0,2) |

| India | 6,8 | 6,1 | 7,0 | (0,9) | (0,2) |

| Federazione Russa | 2,3 | 1,1 | 1,9 | (0,1) | - |

| Commercio mondiale | 3,6 | 1,1 | 3,2 | (1,4) | (0,5) |

In termini generali non si tratta di una nuova fase recessiva ma di una attenuazione dei tassi di crescita dei sistemi economici su valori più modesti rispetto a quanto sperimentato fino al 2017, in un contesto che appare caratterizzato da minori possibilità di intervento a livello di politiche macroeconomiche di contrasto all’indebolimento della crescita e dei flussi commerciali. Le stime del Fondo Monetario Internazionale sui volumi dell’import export mondiale nell’orizzonte temporale previsionale sono state tagliate di oltre tre punti percentuali.

Negli Stati Uniti la prima metà dell’anno ha confermato un buon andamento anche se la spesa per investimenti è rimasta fiacca e le proiezioni per l’anno 2020 indicano una performance più moderata per l’estinguersi degli effetti della politica di tagli fiscali del 2017 che non sono statu replicati nella manovra per il biennio 2019 – 2020. Rimangono incerti gli effetti della politica commerciale USA sulla stessa economia statunitense mentre la politica monetaria della Federal Reserve conferma la progressiva attenuazione delle misure espansive. Nel mese di settembre la banca centrale statunitense ha ridotto di 25 punti base l’intervallo obiettivo per i tassi sui federal funds (1,75 – 2,0 per cento), mantenendo in ogni caso una elevata attenzione alla stabilità interna del sistema monetario, con interventi anche di easing finalizzati a mantenere adeguati livelli di liquidità del mercato interbancario nel breve periodo.

L’Area Euro è stata condizionata dalla diminuzione della domanda estera e dalla riduzione delle scorte, riflesso di un indebolimento delle produzione industriali, fattori entrambi che hanno caratterizzato l’andamento dalla metà del 2018 in particolare di Germania e Francia. Nel periodo si sono delineati anche rischi di ribasso nell’inflazione, che nelle proiezioni dovrebbe risultare intorno allo 0,8 per cento4, molto lontano dall’obiettivo del 2 per cento. Questa situazione ha indotto la banca centrale ad adottare una serie di misure espansive finalizzate a sostenere le prospettive di crescita e dei prezzi.

La situazione del Regno Unito risente naturalmente delle incertezze legate al processo di uscita dall’Unione Europea anche se le misure annunciate dal governo di aumentare la spesa pubblica nell’ambito della recente Spending Review hanno trattenuto le revisioni della proiezione del PIL annuale. Al momento le stime sono basate sul presupposto di una ordinata e graduale transizione del paese verso il nuovo regime.

L’economia del Giappone è attesa in crescita di circa 0,9 per cento nel 2019 avendo risentito positivamente del buon andamento dei consumi privati e della spesa pubblica. Il governo attuale ha annunciato misure fiscali espansive al fine di rafforzare il trend per l’anno in corso.

La situazione dei mercati emergenti è variegata e nel complesso evidenzia tassi sostenuti di crescita, con un ulteriore innalzamento oltre la soglia del 4 per cento nel 2020.

Il downgrading operato dai principali organismi ha riguardato pressoché tutte le aree, con eccezione di quella delle economie europee in via di sviluppo.

Le regioni che esercitano un ruolo trainante rimangono quelle asiatiche, il cui prodotto è atteso in crescita del 5,9 per cento nel 2019 e di oltre il 6 per cento nel 2020.

L’abbassamento dei tassi di crescita attesi, ad esempio nel caso della Cina, è relativo ed è associato all’escalation della guerra tariffaria e dunque all’indebolimento della domanda estera.

L’India rimane l’economia maggiormente dinamica e con una crescita tumultuosa che l’anno prossimo è prevista in rialzo al 7 per cento in quanto corroborata dalle misure di politica economica, in particolare il monetary easing e la riduzione delle imposte sui redditi delle imprese.

Le economie emergenti dell’Europa centrale ed orientale, in particolare Polonia ed Ungheria, stanno evidenziato una robusta crescita, indotta da una solida domanda interna e da un generale innalzamento dei redditi.

In controtendenza c’è la situazione della Turchia su cui pesa la situazione di incertezza politica e di isolamento mentre la Federazione Russa secondo le stime degli analisti dovrebbe manifestare una fase di ripresa significativa nel 2020.

Il quadro del commercio mondiale costituisce la principale preoccupazione degli analisti poiché, come si è accennato in precedenza, esso ha costituito negli anni il motore principale della crescita dei sistemi economici, oltre naturalmente a rappresentare un contesto di dialogo e fattore di distensione nella relazioni internazionali, seppure non scevro da problematiche.

I primi segnali di questa tensione si notano già come effetti anticipatori per lo più di una preoccupazione che potrebbe trovare concretizzazione negli anni a venire. Nel primo semestre del 2019 il volume del commercio mondiale si è attestato di un solo punto percentuale al di sopra del valore dell’anno precedente, evidenziando il più basso tasso di crescita semestrale dal 2012.

Le quotazioni del petrolio sono scese nei mesi estivi risentendo, oltre che della congiuntura generale, della riduzione della domanda mondiale di greggio, con una quadro di incertezza indotto da tensioni nell’area mediorientale che si sono manifestate in maniera anche abbastanza cruente con l’attacco agli impianti dell’Arabia Saudita.

La produzione industriale dell’area Euro ha risentito negativamente del calo tedesco, particolarmente evidente nel settore dei beni strumentali, che si sostanzia in una riduzione di 1 punto percentuale nel trimestre estivo rispetto al trimestre precedente. L’indicatore €-coin elaborato da Banca d’Italia fornisce indicazioni di un peggioramento della dinamica di fondo del prodotto interno lordo dell’area, che tende verso valori molto contenuti.

Nel quadro della politica monetaria della banca centrale europea, che si appresta alla transizione nella guida, ha al momento confermato l’intendimento di mantenere condizioni di liquidità favorevoli ed in generale di proseguire con politiche monetari accomodanti, quantomeno finché risulterà necessario per contrastare i rischi di una inversione del ciclo economico. Le misure adottate in questa direzione dal Consiglio direttivo sono state la riduzione di 10 punti base (a -0,50 per cento) del tasso sui depositi presso l’Eurosistema ed il riavvio dal mese di novembre dell’Asset Purchase Programme confermando che il re-investimento del capitale rimborsato sui titoli in scadenza.

In conseguenza di questa politica si mantiene piuttosto basso il costo medio dei finanziamenti con una riduzione del tasso di interesse sui nuovi mutui alle imprese ed alle famiglie.

Anche lo stock dei prestiti alle imprese del settore non finanziario ed alle famiglie ha continuato ad espandersi nel corso del 2019, con una dinamica sostenuta nel caso delle imprese in particolare modo in Francia e Germania.

È proseguito nel terzo trimestre 2019 il calo dei rendimenti a lungo termine sia per alcuni titoli di riferimento, come i bund decennali tedesch6, che per i differenziali di rendimento dei titoli italiani (-73 punti base) e portoghesi (-15 punti base). Nello stesso periodo è cresciuto altresì lo spread in Francia ed Irlanda, seguendo dinamiche che tendono a confermarne una volatilità basata su fenomeni di percezione più che ancorata a fondamentali dell’economia.

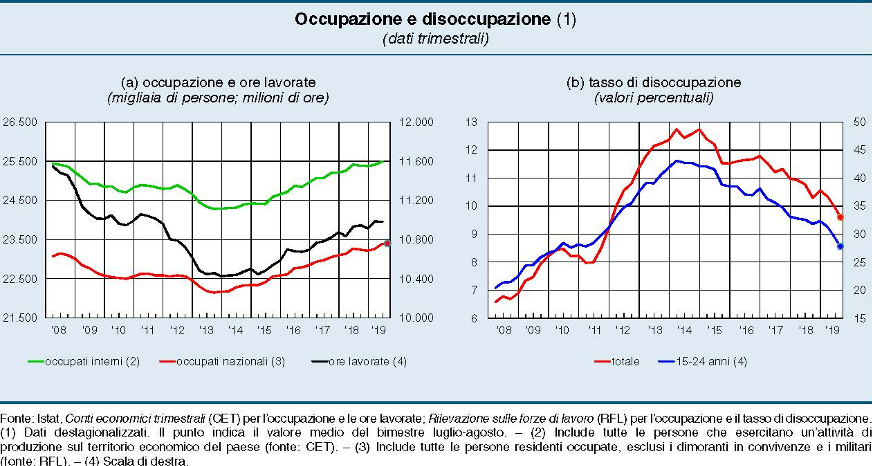

La situazione economica dell’Italia nei primi due trimestri del 2019 è contraddistinta da una crescita moderata che tuttavia inverte la tendenza dell’ultima parte del 2018, sospinta da una domanda interna che al momento sembra registrare il contributo positivo della spesa corrente delle famiglie e dagli investimenti in beni strumentali.

Questi ultimi sono stato favoriti dall’introduzione ovvero dal ripristino di incentivi fiscali come il superammortamento che hanno determinato anche un miglioramento dei giudizi delle imprese sulle condizioni per investire e sulla situazione economica general7.

Gli indicatori qualitativi forniscono indicazione di un quadro congiunturale ancora caratterizzato da incertezza, principalmente in relazione all’andamento economico complessivo dell’area Euro e dei principali mercati di sbocco per la produzione industriale italiana.

Secondo le stime preliminari, il PIL del terzo trimestre 2019 è aumentato dello 0,1%, confermando la dinamica dei tre trimestri precedenti ed una stima di +0,2 per cento per l’intero anno.

I dati sull’occupazione indicano un innalzamento del tasso che al mese di ottobre 2019 sale al 59,2 per cento e che è in aumento per entrambe le componenti di genere; su base annua l’occupazione è in crescita8 di quasi 1 punto percentuale, con una variazione positiva per tutte le classi di età al netto della componente demografica.

I valori di competitività relativa delle imprese italiane ed europee sono influenzati anche dalla dinamica dell’Euro rispetto alle altre valute di riferimento, in special modo il dollaro statunitense.

Nel corso dei primi tre trimestri dell’anno si è registrato un deprezzamento dell’Euro rispetto al dollaro USA.

I movimenti delle valute nelle principali economie avanzate sono stati piuttosto significativi nella prima parte del 2019. Tra il mese di marzo ed il mese di settembre lo Yen si è apprezzato di più del 5 per cento ed il Franco Svizzero del 3 per cento in termini effettivi e reali. Per converso la sterlina britannica si è deprezzata del 4 per cento nello stesso periodo sulla scia delle preoccupazioni per una possibile Brexit senza accordo.

Il dollaro statunitense si è rafforzato di 2,5 punti percentuali mentre l’Euro si è deprezzato di quasi 1 punto e mezzo. Uno dei fenomeni che sipega questa dinamica dei tassi è l’andamento negativo flussi diretti di investimento estero (FDI9) che sono decresciuti sensibilmente dal 2017 in conseguenza della riforma fiscale USA.

A partire dal 2018 i flussi di FDI delle economie avanzate così come i flussi in entrata, che dall’uscita della crisi e fino all’anno precedente erano aumentati ad un tasso annuo del 3 per cento raggiungendo il valore di cira 1,8 trilioni di USD, si sono ridotti sensibilmente.

La riforma fiscale portata avanti dall’amministrazione statunitense, di sostanziale detassazione degli utili rimpatriati dalle corporation, ha determinato un rientro massivo dei profitti accumulati dalle subsidiaries estere nel periodo 2011 – 2017.

In termini più generali si può affermare che gli scenari macroeconomici appaiono influenzati per lo più da fattori di incertezza geopolitici capaci di condizionare i comportamenti dei governi e degli operatori. Le azioni politiche adottate nelle economie dimensionalmente più rilevanti, secondo una classifica oramai riveduta, sono in grado di cambiare i livelli di rischio e modificare le condizioni di stabilità complessiva.

Un aspetto prioritario dell’agenda di politica economica dovrebbe essere costituito dalla rimozione dei fattori di incertezza, come una no-deal Brexit o la guerra delle tariffe, le cui ricadute si estendono ad una crisi di fiducia e di visione rispetto alle prospettive generali, prima e più ancora di una contrazione degli aggregati economici.

Al contrario si rendono necessarie politiche multilaterali basata su di una maggiore cooperazione tra gli stati e le organizzazioni economiche al fine di rispondere alle esigenze commerciali e tecnologiche che si contraddistinguono per la loro globalità.

Le sfide dei prossimi anni richiedono una visione trasversale e globale dei temi della tassazione internazionale, delle regolamentazioni dei flussi finanziari, del cambiamento climatico e della corruzione, per cui i massimi vantaggi possono derivare soltanto da una maggiore integrazione tra i vari sistemi.

In questo alveo la risoluzione delle tensioni nel WTO ed il ripristino di condizioni di credibilità delle istituzioni appare fondamentale. Le politiche dirette a contrastare l’evasione fiscale ed a ricondurre entro confini condivisi la competizione fiscale tra i sistemi é un obiettivo dell’OECD da rinforzare.

La sicurezza e la stabilità dei sistemi finanziari rappresentano un percorso ancora incompiuto dopo la crisi globale che ha investito le economie avanzate nel recente passato ed alcune misure di riforma dovrebbero essere adottate risolutamente secondo modelli ormai discussi che hanno trovato un vasto consenso . Il cosiddetto cyber risk sta delineando nuove frontiere di declinazione di lati oscuri della finanza diventando un nuovo fattore di rischio per la stabilità.

Le politiche del Gruppo si svolgono in un quadro che presenta opportunità ma anche pericoli. Le prime derivano dal dinamismo dei mercati in cui MAG opera e di quelli, come le aree emergenti asiatiche, che stanno mostrando tassi di espansione molto elevati e che per lo specifico del settore industriale aeronautico sono dei mercati che si stanno aprendo in questi anni.

I rischi derivano dalle incertezze descritte nella politica economica, che possono condizionare le strategie industriali dei velivolisti o dei conglomerati della tecnologia aerospaziale, principalmente nella definizione delle priorità rispetto a nuovi programmi.

Come si vedrà più diffusamente nella sezione dedicata all’analisi del settore (infra L’INDUSTRIA AEROSPAZIALE), i fondamentali restano tuttavia solidi e proiettati verso una crescita che nel lungo periodo è comunque superiore a quella dei sistemi economici.

Global activity Indicators (Three-month moving average; year-over year percant change). Sources: CPB Netherlands Bureau for Economic Policy Analysis; Haver Analytics; Market Economics; and IMF staff calculations. Note: PMI = purchasing managers’ index. (1) Euro area 4 comprises France, Italy, the Netherlands, and Spain. ↩

IMF, “World Economic Outlook”, October 2019, riportato in “IMF Annual Report 2019”, Fig. 1.1, pag. 6 (Percent Deviation from control). ↩

IMF. WEO Report. Op. cit.. Da “Overview of the World Economic Outlook Projections”. Table 1.1. ↩

Banca D’Italia, “Bollettino Economico 4/2019”, 1.2. L’Area dell’Euro. I grafici sono tratti da “I rischi al ribasso per le aspettative di inflazione nelle analisi della Banca d’Italia”. ↩

Contribution to Global Imports, in %, media mobile trimestrale. ↩

Nel periodo luglio – ottobre 2019 i rendimenti dei titoli di stato decennali tedeschi sono scesi di 10 punti base, a -0,45 per cento. ↩

ISTAT. Nota Mensile sull’andamento dell’Economia Italiana. Ottobre 2019. Comunicato stampa del 11.11.2019. ↩

ISTAT. Occupati e Disoccupati. Ottobre 2019. Comunicato stampa del 29.11.2019. ↩

Foreign Direct Investments. ↩