Nel complesso la domanda di trasporto aereo evidenzia un outlook positivo anche nel breve periodo, con una serie di correlazioni che interessano non soltanto i fenomeni economici e che gli analisti di Airbus sintetizzano efficacemente nella tabella che segue.

Il potenziale per l’intero settore della produzione e vendita di velivoli commerciali è elevato e si innesta su una linea di crescita che negli ultimi decenni è stata molto significativa1.

Nell’ultimo decennio il settore ha conseguito un tasso medio di crescita dei ricavi su base annua (CAGR) di di oltre 7 punti percentuali, a conferma di una performance comunque superiore a quella del sistema economico.

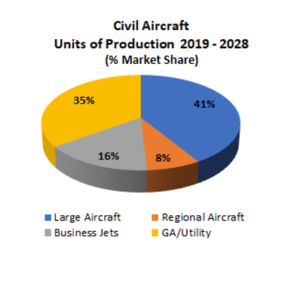

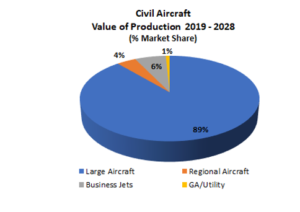

Una sintesi delle previsioni di mercato del settore degli aeromobili civili nell’orizzonte 2019 – 2028, che include i business jet, è riportata nella tabella seguente.

| Aeromobili civili – numero di unità e Valore della Produzione 2019 – 20292 | ||

|---|---|---|

| Unità | Miliardi di USD | |

| Large aircraft | 19.676 | 3.204,7 |

| Regional aircraft | 3.820 | 144,5 |

| Business jet | 7.627 | 232,8 |

| GA/utility | 16.701 | 28,5 |

| Totale | 47.824 | 3.610,5 |

Il segmento dei regional è particolarmente concentrato nelle grandi aree territoriali, come quella nordamericana, dove le compagnie offrono una elevata frequenza di voli e una connettività per il traffico business lungo rotte in cui i velivoli di più grandi dimensioni non potrebbero operare efficacemente.

I regional carrier sono l’unico mezzo di trasporto aereo in più di metà degli aeroporti statunitensi e coprono il 40 per cento di tutto il traffico passeggeri degli Stati Uniti3.

Il segmento dei business jet negli ultimi anni ha avuto un andamento costante malgrado una situazione di stagnazione della domanda, trainato dall’introduzione di nuovi modelli e da una buona penetrazione dei mercati chiave da parte degli OEM.

Il cosiddetto book-to-bill ratio è rimasto negli ultimi due anni sostanzialmente stabile per i principali costruttori di velivoli mentre l’introduzione di nuovi requisiti regolamentari, come l’ADS-B da parte della FAA, ha favorito le attività di upgrade e modernizzazione delle flotte esistenti.

Guardando alle serie storiche il mercato globale dei business jet ha avuto una evoluzione molto positiva sino al 2008 per poi subire una caduta al volgere della crisi finanziaria che ne ha quasi dimezzato il valore, per poi trovare una stabilizzazione nel periodo successivo, con un battente annuo di produzione di circa 700 velivoli all’anno.

Se si guarda tuttavia al valore delle vendite si riscontra una leggera diminuzione negli ultimi tre anni, conseguente ad un effetto redistributivo per cui è aumentato il numero di velivoli venduti appartenenti alle gamme inferiori mentre è leggermente decresciuto il numero dei business jet di più alto valore.

Il fenomeno si deve a differenze strutturali di questi segmenti di mercato, quello dei grandi velivoli con destinazione alle grandi imprese e geograficamente più vasto, quello dei jet di più piccole dimensioni molto concentrato in Nord America ed Europa.

Quest’ultima area soffre ancora di ostacoli di tipo regolamentare4 così come di disincentivi fiscali che rendono onerosa la gestione agli operatori.

Come anticipato in termini di valore delle unità vendute nel periodo 2016 – 2018 c’è stato un leggero calo, verso un intorno di 18 miliardi di dollari statunitensi, con una distribuzione geografica che vede il 65 per cento rappresentato dal mercato nordamericano, oltre 15 per cento quello europeo ed il restante nelle aree asiatica (10 per cento circa), dell’America latina (6 per cento circa) ed africana-mediorientale (4 per cento circa).

Gli analisti attribuiscono nel breve-medio periodo una capacità di stimolo della domanda ai nuovi velivoli che sono entrati in servizio di recente o che lo faranno tra il 2019 ed il 2020, come il Gulfstream G500 ed il Bombardier Global 7500.

Il segmento è in forte evoluzione tecnologica con diversi programmi di sviluppo di velivoli anche supersonici che dovrebbero completarsi nel corso del 2020 così come in generale per tutto ciò che concerne il fronte della “Urban Aerial Mobility” per i light business jet.

Sullo sfondo rimane lo spettro della guerra delle tariffe che potrebbe condizionare pesantemente gli scambi commerciali con gli Stati Uniti che rimangono il mercato più importante per il segmento. Le stime degli analisti per i prossimi dieci anni6 indicano in oltre 12 mila velivoli il potenziale di vendita, per un valore di circa 224 miliardi di USD pari a circa il doppio rispetto al decennio precedente.

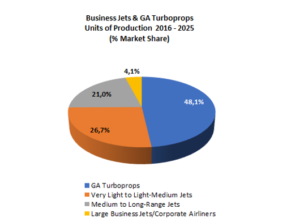

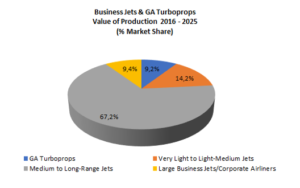

| 7] | ||

|---|---|---|

| Unità | Miliardi di USD | |

| GA Turboprop (excluded pistons) | 6.041 | 20,7 |

| Very Light to Light-Medium Jets | 3.349 | 31,9 |

| Medium to Long-Range Jets | 2.639 | 150,9 |

| Large Jets/Corporate Airliners | 518 | 21,2 |

| Totale | 12.547 | 224,7 |

I primi produttori rimangono Cessna, Bombardier, Gulfstream, Embraer, Dassault ed Honda.

Gulfstream ha venduto 121 velivoli nel 2018, per un valore di circa 7,85 miliardi di USD ed una quota di mercato del 33,7 per cento.

Nel prossimo decennio le stime degli analisti indicano una produzione di circa 1.432 business jet, con una quota di mercato del 18,8 per cento che la colloca al terzo posto.

Nel caso di Gulfstream, l’aggiornamento della gamma produttiva è avvenuto con l’introduzione a fine 2012 del modello G650, di cui MAG produce gran parte del sistema di atterraggio, e che insieme ai modelli Global 7000 e 8000 di Bombardier rappresentato una vera e propria nuova categoria, degli Ultra-long-range poiché per dimensioni e performance tali modelli si differenziano nettamente rispetto alla media dei Long-range.

In seguito l’OEM ha lanciato i programmi G500 G600, velivoli di nuovissima generazione nella categoria del Bombardier Challenger 650, del Cessna Longitude e del Dassault Falcon 8X, connotati da innovazione tecnologica e di design.

La categoria dei Very-light, anche detta dei Personal-jet o Micro-jet si contraddistingue per caratteristiche dimensionali contenute (massimo 8 posti, peso massimo fino a 11 mila libbre) e prezzi che vanno da 1 a 4,5 milioni di USD.

Il mercato di questi velivoli è costituito da operatori o proprietari individuali, imprese di piccole-medie dimensioni, charter e scuole di volo.

Il modello iniziale che prospettava l’impiego di un gran numero di VLJ per le attività di aero-taxi privato, anche per il tramite di operatori di flotte e multiproprietà, è stato rivisto al ribasso anche a causa del fatto che il mercato di sbocco è stato fortemente ridimensionato dalla crisi finanziaria del 2008-2009.

Dopo alterne vicende questo segmento, iniziato proprio da Eclipse Aviation con il modello E 500, è oggi rappresentato da un nucleo di pochi velivoli prodotti da imprese sopravvissute alla fase di avviamento, occupato centralmente dal Mustang di Cessna che ha dato una forte credibilità al segmento, cui si sono aggiunti il Phenom 100 di Embraer e l’Elite di Honda.

Quest’ultimo è stato presentato nel maggio 2018 alla fiera NBAA come velivolo piuttosto innovativo e performante, con una autonomia di oltre 1.400 miglia nautiche e standard molto elevati sia aerodinamici che di avionica. Il velivolo ha ottenuto la certificazione FAA ed EASA.

La situazione del modello E500/E550 di One Aviation è stata condizionata da una nuova fase di difficoltà finanziarie del velivolista, nato nel 2015 dalla fusione di Eclipse Aerospace e Kestrel Aviation, che nell’ottobre 2018 ha avviato una nuova procedura di ristrutturazione. Attualmente non è possibile fare previsioni sulle future produzioni né dei modelli già certificati né del nuovo E700.

Le stime degli analisti indicano per il periodo 2019 – 2028 una produzione di 572 nuovi velivoli, per un valore di circa 2,9 miliardi di USD. In questo orizzonte la posizione di leadership sarà assunta proprio da Honda Aircraft che si prevede produrrà 452 unità nello stesso periodo per un controvalore di circa 2,4 miliardi di USD.

I driver principali dello sviluppo di questo segmento sono la flessibilità del trasporto privato, corporate principalmente, in un contesto sempre più internazionale, l’insoddisfazione verso le linee aeree commerciali ed i problemi di sicurezza.

La diversificazione dei servizi di trasporto privato operato con i business jet, come la fractional ownership piuttosto che l’air charter o le jet card, servizi offerti da compagnie specializzate, ha contribuito alla vitalità del settore.

Nei prossimi anni anche alcuni aspetti della regolamentazione applicabile, in particolar modo con riferimento alle emissioni ed a quanto riferito sul sistema ETS, potrebbero condizionare le dinamiche del mercato, sia per l’impatto sui costi di gestione degli operatori sia eventualmente per l’impulso ad un rinnovamento delle flotte esistenti.

L’aumento medio degli ultimi vent’anni è stato superiore al 120 per cento. Media mobile a 7 anni. DTTL. “2017 Global Aerospace and Defense Industry Outlook” ↩

Forecast International. “The Market for general Aviation/Utility Aircraft”. November 2019 ↩

Embraer Market Outlook 2019 – 2039. Ed. 2019. ↩

In particolare in relazione ai requisiti ETS (Emissions Trading Systems), esteso all’aviazione dal Consiglio europeo nel 2012 ed al voto contrario del Parlamento europeo nel giugno 2017 alla sospensione di tale regime e temporanea operatività del CORSIA (Carbon Ofsetting Reduction Scheme for International Aviation). Analogamente dicasi per la normativa Part-NCC (Non-Commercial Complex Aircraft) introdotta dall’EASA nell’agosto 2016. ↩

General Aviation Manufacturers Association (“GAMA”) “2018 Annual Report”, Fig. 1.1, pag. 17. ↩

Forecast International. “The Market for Business Jet Aircraft.”. October 2019 ↩

Forecast International style="text-align:left" >Business Jet e GA turboprop – numero di unità e Valore della Produzione 2019 – 2028[attr colspan="3"((Forecast International

“The Market for Business Jet Aircraft”. October 2019. ↩