Il 2020 è stato per il Gruppo un anno di inusuale intensità, contraddistinto da risultati brillanti che sono stati ottenuti in un contesto generalmente difficile e con momenti di apprensione che hanno segnato la gestione dell’emergenza, le relazioni con i mercati di riferimento, la tutela dei dipendenti e collaboratori e delle loro famiglie.

Mai come in quest’anno pertanto la forma di report integrato ci consente la possibilità di offrire una prospettiva più ampia della nostra realtà, confermando i contenuti multidimensionali che caratterizzano da qualche tempo l’informativa societaria, che vive quasi come una costrizione il confine temporale del 2029/20.

Dall’inizio della propria storia la società si è formata gradualmente nella prospettiva di lungo termine che il settore richiede per svolgere i suoi cicli lunghi, di investimento ad alta intensità, di resilienza nel tempo, di esplorazione delle tecnologie allo scopo di individuarne le applicazioni industrali.

Così da alcuni anni le informazioni obbligatorie di natura finanziaria vengono combinate con altre di carattere strategico, organizzativo, di mercato, con lo scopo di inquadrare la propria fisionomia, di rappresentare i tratti di sostenibilità del proprio modello di business, di comprendere le implicazioni economiche e sociali del proprio operato.

La scelta, operata anni addietro su base meramente volontaria ed a volte quasi pionieristica per il proprio contesto, ha avuto il significato di intraprendere un percorso di maturazione, di contestualizzare i dati irrinunciabili che descrivono la performance economico-finanziaria, con uno sguardo alle diverse prospettive di osservazione degli stakeholder , cioè tutti coloro che direttamente od indirettamente sono parte del progetto imprenditoriale di MAG.

Abbiamo più volte esplorato il concetto di stakeholder nelle edizioni della relazione e in quest’anno dedicato al recupero di molte prospettive storiche vogliamo simbolicamente ricordare l’origine esatta del termine che verso la metà degli anni ’60 del novecento lo Stanford Research Institute1 riformulò nella accezione contemporanea.

Erano gli ultimi anni del 1800 quando le autorità dell’Oklahoma autorizzarono le carovane dei pionieri ad addentrarsi nei territori dell’Ovest, per lo più praterie dove vivevano i pellirosse, dando loro la possibilità di aggiudicarsi appezzamenti di terreno, a condizioni di arrivarci e poter rivendicare il diritto. Le carovane si impegnarono in vere e proprie corse al termine delle quali i vincitori potevano piantare i paletti (stake) con i propri colori, che avrebbero delimitato la loro nuova proprietà.

Nacque così il concetto di “stakeholder” come portatore di un picchetto rappresentativo di un diritto specifico, che non era soltanto economico.

Una forma e modalità di reporting più completa ha un suo radicamento nella cultura aziendale, tenta di corrispondere ad una visione post-moderna della corporate social responsibility, mediante la quale venga ricercato in maniera pragmatica un bilanciamento tra etica e business, da sempre opposti estremi dello Stakeholders Paradox2, agendo in maniera responsabile.

Ma questi obiettivi non sono raggiungibili astrattamente se non attraverso un costante processo di autovalutazione che passa anche attraverso la misurazione e rappresentazione della propria condotta economica, avendo cura di osservarle in tutti i possibili risvolti.

Il concetto di responsabilità nella condotta economica ha subito naturalmente una evoluzione nel tempo, fino a conquistare una dimensione esterna, che fa riferimento a pratiche ambientali e sociali che rafforzano la legittimità e la reputazione aziendale nel rapporto con i suoi stakeholder esterni.

Questa fase passa attraverso una integrazione dell’impresa nella sua dimensione sociale e si fonda opportunamente su una modalità ed uno stile informativo che la mettono in comunicazione con l’ambiente, in maniera trasparente e il più possibile completa.

C’è anche una dimensione internazionale che può influenzare il comportamento dell’azienda nella rappresentazione di sé stessa, specialmente nei casi, come quello di MAG, in cui il quadro competitivo ha una scala geografica molto ampia ed un sistema di reporting integrato contribuisce a creare una immagine di affidabilità concreta, che va oltre le motivazioni idealistiche e le convinzioni individuali.

Nella storia di MAG lo sviluppo di una reportistica di spettro più ampio ha accompagnato, in uno sforzo anticipatorio, l’adozione di un sistema di governance societaria su base del tutto volontaria e scandito le fasi di un percorso identitario.

Fanno parte di questo cammino gli investimenti compiuti fin dai primi anno della propria storia in infrastrutture informatiche evolute che supportano un sistema di controllo interno strutturato, senza il quale i flussi di informazione si fermerebbero allo stadi di ambizione.

Una sfida ulteriore è rappresentata dal programma di implementazione di un sistema di controllo e gestione dei rischi ai sensi del D.Lgs. n. 262/2005, che mia a realizzare con la gradualità che le dimensioni e caratteristiche dell’impresa suggeriscono, un sistema di compliance integrata, che assicuri conformità normativa ma assolva pure ad un principio di generale prevenzione che rappresenta una garanzia primaria verso gli stakeholder in generale.

La Relazione contiene anche alcuni indicatori ambientali, individuati coerentemente con le indicazioni dell’IIRC3, la cui rilevazione conta oramai una serie storica ultrannuale e che risponde all’obiettivo di rappresentare mediante una dimensione numerica l’impatto ambientale delle attività industriali condotte dal Gruppo come di testimoniare la sensibilità verso il tema ambiente.

Abbiamo da sempre ascritto a questo ambito anche il fattore tecnologico, che non è soltanto innovazione e leva competitiva ma indirettamente rappresenta un contributo alla evoluzione della mobilità aerea, sia esso in termini di miglioramento delle condizioni del trasporto – ad esempio con le ricerche sulla riduzione del rumore – sia in termini di cambiamento strutturale delle modalità di tale trasporto – come ad esempio con l’abbassamento della soglia economica per l’accesso al trasporto aereo privato.

Esiste intuitivamente un modello di governance tecnologica, in cui le opportunità che maturano abitualmente nell’ambito dei programmi e delle relazioni esistenti con i principali OEM, sono accompagnate da una visione ed un investimento costante in creatività e vengono coniugate con tecnologie emergenti – ad esempio le FET4 – nell’ambito di collaborazioni con istituti di ricerca ed università.

L’impresa riesce da sempre ad essere un potente agente dell’innovazione che induce il cambiamento consolidando il proprio posizionamento competitivo nei mercati in cui opera.

MAG ha cercato di interpretare questo ruolo costruendo una rete di relazioni, in particolare con università ed enti di ricerca, che consentono di realizzare nel tempo scambi di conoscenze, spazi di sperimentazione diffusione dei risultati non soltanto nell’ambito della specifica innovazione di prodotto o di processo.

L’uso di informazioni non finanziarie è una forma di narrazione, in cui viene raccontata una intera comunità di persone nelle diverse sfere di interesse interne ed esterne ed in cui la scelta di MAG è di rinunciare ove possibile all’uso di linguaggi convenzionali ed espressioni che hanno perso consistenza.

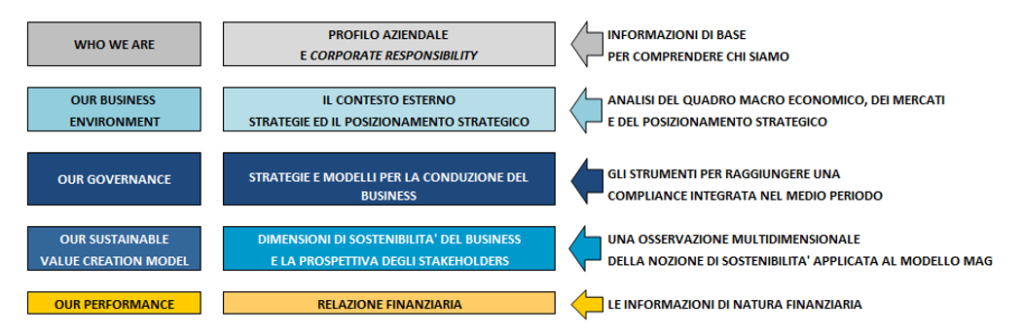

Da un punto di vista metodologico alcune sezioni chiaramente identificate nella prima parte della presente Relazione, comprendono informazioni fornite su base volontaria, avendo a riferimento le Linee Guida GRI G4, nonché gli standard normativi definiti a livello comunitario5 e recepiti nel nostro ordinamento attraverso il D.Lgs. n. 254/2016.

La struttura generale delle informazioni è qui riportato in forma schematica.

La Relazione finanziaria annuale al 30 settembre 2020 è formata pertanto dalla Relazione sulla gestione, dal Bilancio consolidato al 30 settembre 2020 e dal Bilancio di esercizio al 30 settembre 2020.

Stanford Research Institute, 1963. Rif. Igor Ansoff, “Corporate Strategy”, McGraw-Hill, 1965, pag. 34, commento di Johanna Kujala. ↩

Kenneth Goodpaster, “The Stakeholder Paradox”, in Journal of Agricultural and Environmental Ethics, December 2007, vol. 20, Issue 6, pagg. 515-532 Karsten Klint Jensen. ↩

International Integrated Reporting Council. ↩

Future and Emerging Technologies (FET), definite dalla Commissione Europea nell’ambito del programma Horizon 2020. ↩

Direttiva 2014/95/UE del Parlamento europeo e del Consiglio, del 22 ottobre 2014 , recante modifica della direttiva 2013/34/UE per quanto riguarda la comunicazione di informazioni di carattere non finanziario. ↩