Il concetto ormai un po’ inflazionato di sostenibilità e di sviluppo sostenibile origina da un dibattito internazionale lungo almeno un quarto di secolo, a cui hanno contribuito istituzioni, imprese, studiosi. La radice del ragionamento è l’esigenza di individuare un modello si sviluppo capace di conciliare l’obiettivo della crescita economica con una (più) equa distribuzione delle risorse.

Lo sviluppo è sostenibile quanto “consente di soddisfare i bisogni del presente senza compromettere la possibilità delle generazioni future di soddisfare i propri”. La definizione appartiene a Gro Harlem Bruntland che nel noto Rapporto «Our Common Future”1» del 1987 gettava le basi per dare una centralità al tema delle interdipendenza tra economia, benessere degli individuali e qualità ambientale.

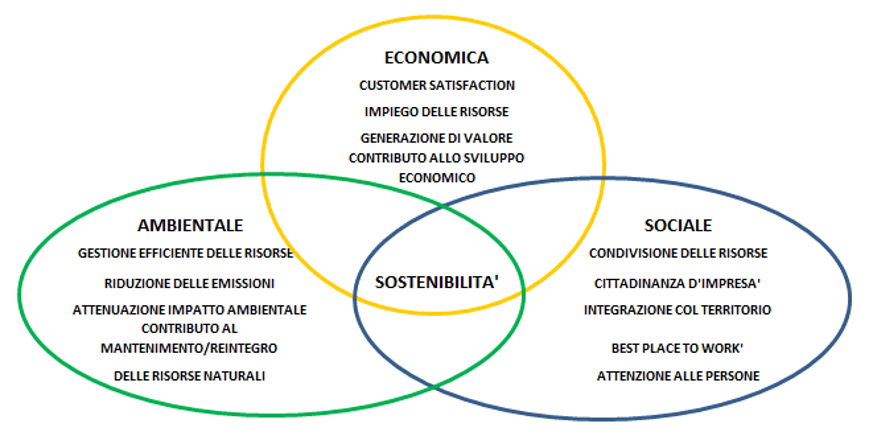

La forza di questo ragionamento originario si ritrova nel riconoscimento di un carattere dinamico alla sostenibilità , che ne fa un processo continuo e non “una condizione immutabile”, coniugando più dimensioni ed investendo molteplici settori della vita sociale ed economica.

Le imprese che hanno interpretato nella conduzione del proprio business le istanze della sostenibilità, hanno spesso operato su base volontaristica ed in assenza di politiche istituzionali di supporto. La corporate sustainability diventa quindi una evoluzione del concetto di responsabilità sociale, esplicandosi nella integrazione delle strategie generali di impresa con pratiche sostenibili, finalizzate non soltanto a creare valor economico ma anche a salvaguardare il capitale ambientale e sociale a tutti i livelli.

È un orientamento che non vive la sostenibilità come un onere ma che investe le strategie aziendali che si arricchiscono di una nuova consapevolezza e che possono rappresentare nuove reali opportunità, di competere nel proprio mercato come di esplorare nuovi mercati e creare vantaggi competitivi.

In altre parole non si tratta di abbandonare i paradigmi più tradizionali e consolidati sulla creazione di valore, ma di riuscire ad interpretare come il valore viene condiviso con il contesto in cui l’impresa opera.

Lo sforzo compiuto da MAG nel suo iniziale approccio al segmento di mercato dei very light jet2, che appartiene ad una fase storica in cui il trasporto aereo viene fortemente condizionato dai fatti dell’11 settembre, è un esempio di nascita di un nuovo mercato che risponde ad esigenze di sicurezza e flessibilità ma che indirettamente costituisce un profondo cambiamento della mobilità, basato su un accesso diffuso a tecnologie precedentemente riservate ad elite circoscritte. In questa scia si inserisce il filone attuale della urban Air Mobility attraverso velivoli unmanned elettrici e quindi ad energia pulita che si trova in stadi piuttosto avanzati di sperimentzione e che è destinato a rivoluzionare i sistemi di trasporto nelle aree fortemente urbanizzate del pianeta.

Gli esempi servono a chiarire come la dimensione della sostenibilità non sia affatto un concetto astratto od un aspetto collaterale delle politiche aziendali, ma un modello dell’agire che arricchisce ogni aspetto della conduzione del business, creando nuove opportunità3.

Il perseguimento di una crescita sostenibile a livello di impresa dipende però da un idoneo sistema di governance che sia capace di garantire il perseguimento della prosperità economica e di coerenti obiettivi di integrità ambientale ed equità sociale, senza eccessi di soggettività di natura ideologica.

La cosiddetta corporate governance, ovvero l’insieme delle relazioni fra il management, il consiglio di Amministrazione e gli Stakeholders4, poggia anch’essa su un sottostante filosofico teorico risalente nella dottrina aziendalistica, che ha conosciuto un nuovo slancio alla codificazione nel recente passato, dominato dagli scandali delle grandi corporation finanziarie e non, dei quali è opportuno salvare i principi generali di (1) transparency, (2) accountability, (3) responsibility e (4) fairness.

Questi stessi eventi drammatici hanno messo in evidenza come la relazione tra governance e CSR non si esaurisca nel paradigma della semplice adesione a codici di (auto) regolamentazione, ricorrenti nel caso delle imprese quotate. Diverse ricerche empiriche56 hanno messo in evidenza come le imprese che avevano una più estesa e completa comprensione dei concetti di sostenibilità e di governance, si sono dimostrate maggiormente capaci di affrontare non soltanto i problemi recati dalla crisi dei mercati finanziari ma hanno evidenziato una maggiore adattabilità alle condizioni esterne in rapido mutamento, così come una più elevata capacità dei gestione del rischio; a riprova che l’autenticità del binomio CSR-governance è essenzialmente un fatto culturale e non meramente burocratico e che richiede un focus di lungo periodo, estrinsecandosi nell’implementazione di un adeguato corporate management capace di integrare i concetti di sostenibilità nei processi aziendali e di pianificazione, nella misurazione della performance aziendale identificandone oppurtune metriche.

La governance diventa la cerniera tra le strategie aziendali che hanno – opportuntamente – un orientamento di lungo termine, con la sfera finanziaria che è focalizzata sul breve-medio periodo, rappresenta strumento di garanzia per tutti gli stakeholder, nonché di gestione delle relazioni con questi, dell’interscambio tra i contributi da essi apportati e le ricompense loro elargite, all’interno degli assetti istituzionali.

L’impresa è sempre più il sistema che riflette la complessità del mondo circostante e pertanto i suoi meccanismi di funzionamento divengono più articolati e distribuiti sull’insieme di relazioni che essa intrattiene con i soggetti che apportano risorse. Il governo di queste relazioni diviene un elemento sempre più cruciale nalla gestione d’impresa. Schematicamente il paradigma degli stakeholder, come lo avevamo definito in alcune edizioni precedenti, si delinea su di un progressivo ampliamento della natura e delle risorse richieste, sovente di natura immateriale, un coinvolgimento più articolato dei diversi stakeholder con conseguente innalzamento dei rischi da loro percepiti nella dinamica istituzionale, “una diversificazione della natura e delle ricompense e dei contributi, che vanno da i mezzi monetari, alle capacità e competenze, dall’apprendimento all’innovazione, dalla sicurezza alla cooperazione”7.

Coordinatrice della Commissione Mondiale sull’ambiente e lo sviluppo (“WCED”). ↩

Attraverso lo sviluppo del sistema di atterraggio del VLJ Eclipse 500/550. ↩

L’immagine è tratta, con qualche adattamento, da “Corporate sustainability e competitività delle imprese. Lo sviluppo sostenibile come opportunità per un nuovo modo di fare impresa”. Roberta Sebastiani, Franco angeli, 2013, pag. 22. ↩

“OECD principles of Corporate Governance”, OECD, 2004. ↩

“Governance and Sustainability. An investigation into the relationship between corporate governance and corporatesustainability” Guler Aras, Institute of Social Science, Yildiz Technical University, Istanbul, Turkey, David Crowther Leicester Business School, De Montfort University, Leicester, UK. ↩

“Sustainability and its Integration into Corporate Governance Focusing on Corporate Performance Management and Reporting”, Michaela Krechovská, Petra Tausl Prochàzkovà, University of West Bohemia, Faculty of Economics, 24th DAAAM International Symposium on Intelligent Manufacturing and Automation, 2013. ↩

“Il Bilancio Sociale. Documenti di Ricerca N° 4. Responsabilità Sociale e Corporate Governance”. Associazione Nazionale per la ricerca scientifica sul Bilancio Sociale. Giuffré ↩