L’esercizio 2018/19 è stato contraddistinto da un significativo aumento dei volumi di ricavo che si sono riportati sulla linea dei fondamentali di crescita del Gruppo, dopo la discontinuità sperimentata dal mercato elicotteristico civile nel triennio 2016 – 2018.

Tale aumento si misura con un tasso di variazione dei ricavi caratteristici del 32 per cento rispetto all’esercizio precedente, che riporta il CAGR a cinque anni intorno al 5,8 per cento.

L’impatto sulla redditività operativa è stato conseguente al leggero miglioramento della performance industriale (+0,5 per cento) ed all’effetto volume (+3,1 per cento).

Il ristabilimento del livello di volumi si è accompagnato ad un flusso di ordinato crescente, raggiungendo valori del portafoglio che garantiscono una significativa copertura del budget dell’esercizio in corso e si estendono ai successivi anni del piano industriale.

Il book-to-bill ratio a fine esercizio è risultato dunque in equilibrio, favorito in generale dalla situazione dei principali OEM che dominano il settore elicotteristico.

Leonardo dichiara al terzo trimestre 20191 un buon andamento dei ricavi e della redditività della divisione Elicotteri, con un portafoglio consistente, che si mantiene sui livelli del 2018 e significativamente al di sopra del biennio precedente.

Airbus ha chiuso il terzo trimestre2 con ricavi di oltre 3,7 miliardi di Euro per la divisione Elicotteri, un incremento della redditività del segmento di circa il 7 per cento ed un ordinato che si mantiene sostenuto dopo il forte rimbalzo del 2018. Il portafoglio complessivo dichiarato per il 20193 era pari a 413 velivoli, rispetto ai 356 consegnati nel 2018.

Bell Helicopters, divisione di Textron, ha chiuso il terzo trimestre4 con ricavi leggermente superiori allo stesso periodo dell’esercizio precedente mentre i dati di portafoglio disponibili5 indicano peer il 2019 un valore di circa 5,8 miliardi di USD, significativamente al di sopra della chiusura dell’anno precedente.

I ricavi consolidati del Gruppo MAG al 30 settembre 2019 sono risultati pari a 129 milioni di Euro e si confrontano con i 97 milioni di Euro dell’esercizio precedente.

I fatturati in valuta sono stati realizzati principalmente in dollari statunitensi, per un valore di complessivi 52,3 milioni di USD, dei quali 12,6 ad opera della capogruppo MAG.

L’andamento dei tassi di cambio è stato all’insegna di un parziale rafforzamento del dollaro statunitense rispetto all’Euro e più marcatamente rispetto al dollaro canadese.

Il cambio medio del dollaro USA rispetto all’Euro è risultato pari a 1,1281, rispetto ad 1,1932 dell’esercizio 2017/18, con un minimo di 1,1606 ed un massimo di 1,0889 – proprio del 30 settembre 2019 – che confermano una certa volatilità nel breve periodo.

Il cambio medio del dollaro canadese è stato pari a 1,4966, rispetto ad 1,5273 dell’esercizio precedente, con un minimo di 1,5605 ed un valore massimo di 1,4426 che si colloca anch’esso alla data di chiusura dell’esercizio.

L’organizzazione del Gruppo si è consolidata nella segmentazione operativa che é articolata in due Strategic Business Unit (“SBU”):

- Aircraft SYstems (“ASY”), la cui offerta è costituita dai sistemi di equipaggiamenti tecnologici primari (safety critical), specificatamente sistemi di atterraggio, sistemi comandi volo e attuazione, sistemi di smorzamento e sistemi idraulici e;

- Aircraft SErvices (“ASE”), che riunisce la linea di business Cabin Comfort Systems (“CCS”), la cui offerta include sistemi tecnologico-funzionali di cabina progettati in co-design con l’OEM, e la linea Aircraft Services (“AS”), comprendente una gamma di servizi di allestimento, anche personalizzato, riconfigurazione, manutenzione e riparazione dei velivoli.

Nel prospetto seguente è riportata una sintesi dei ricavi caratteristici totalizzati nell’esercizio in corrispondenza delle linee di attività cha fanno capo alle due SBU, che costituiscono i settori in cui si articola l’attività del Gruppo. Informazioni addizionali sui ricavi per Settore e per Area Geografica sono riportate nelle Note esplicative (infra 3.4 INFORMATIVA DI SETTORE).

| migliaia di Euro o valori percentuali | 2018/2019 | 2017/2018 | 2016/2017 | 2015/2016 | |

|---|---|---|---|---|---|

| Sistemi di controllo di volo e parti meccaniche | 36.861 | 26.802 | 24.262 | 25.885 | |

| Sistemi di atterraggio retrattili e altri equip. idraulici | 37.026 | 26.900 | 28.166 | 29.234 | |

| Altri prodotti e lavorazioni meccaniche | 1.508 | 949 | 1.217 | 1.013 | |

| Supporto prodotto equipaggiamenti idraulici | 5.457 | 6.101 | 10.966 | 8.049 | |

| Engineering | 3.598 | 4.574 | 3.011 | 4.977 | |

| ASY | Totale Aircraft Systems | 84.449 | 65.325 | 67.622 | 69.158 |

| Componenti di interni e parti non strutturali | 2.138 | 2.594 | 2.742 | 5.830 | |

| Completamenti di interni con fornitura di KIT" | 20.893 | 14.646 | 15.286 | 20.638 | |

| Totale Cabin Comfort Systems ('CCS') | 23.031 | 17.240 | 18.028 | 26.468 | |

| Servizi di allestimento di interni | 6.014 | 4.592 | 4.869 | 8.215 | |

| Revisioni e manutenzioni di velivoli e parti | 15.659 | 10.207 | 13.854 | 12.726 | |

| Totale Services ('AS') | 21.674 | 14.799 | 18.723 | 20.941 | |

| ASE | Totale Aircraft Services | 44.705 | 32.039 | 36.751 | 47.409 |

| Totale Gruppo | 129.154 | 97.363 | 104.373 | 116.567 | |

In termini di volumi di fatturato, il segmento Aircraft SYstems ha avuto una dinamica positiva, con il recupero di livelli di attività del ciclo di lungo periodo e con un adeguato livello di satuazione delle strutture operative. L’aumento delle attività relative ai sistemi di controllo di volo è dovuto sia alla ripresa degli ordinativi sui programmi consolidati che dagli effetti dell’ampliamento della gamma produttiva, in particolare in relazione ai programmi Bell B505.

La situazione dell’ Aircraft SErvices, è indicativa di un rilancio della vendita di sistemi e componenti per gli interni cabina, che di miglioramento della quota di servizi, siano essi di allestimento e completamento, siano essi di manutenzione e riparazione. Su quest’ultimi la struttura italiana che svolge attività di service station per vari tipologie di velivoli, ha attuato una politica di efficientamento e di riduzione dei tempi di flusso che consente, a parità di risorse, di innalzare il valore della produzione potenziale.

L’andamento economico complessivo è indicativo dei fenomeni descritti, con una redditività che a livello operativo si colloca significativamente al di sopra dell’esercizio precedente e si riporta su livelli confrontabili con gli standard per il Gruppo.

L’esposizione degli aggregati economici e degli indicatori richiede una normalizzazione che enuclei le componenti di carattere straordinario od eccezionale, ovvero non relative alla gestione operativa, che sono evidenziate nella tabella seguente, con evidenza dell’impatto su Valore della Produzione ed Ebitda.

| Descrizione | TOT | V | Ebitda |

|---|---|---|---|

| Sopravvenienze attive, contributi, plusvalenze da alineazione | 449 | 418 | 449 |

| Crediti di imposta relativi ad esercizi precedenti | 336 | 336 | 336 |

| Adeguamento F.do gar.prodotti | (1.917) | - | (1.917) |

| Svalutazioni analitiche di magazzino | (439) | - | (439) |

| Sopravvenienze passive | (123) | - | (123) |

| Transazioni ed altri oneri | (62) | - | (62) |

| Totale (oneri)/proventi non ricorrenti Netti | (1.756) | 754 | (1.756) |

Come meglio esposto nelle Note Informative, l’accantonamento straordinario al Fondo Garanzia prodotti si riferisce all’accordo con il cliente Leonardo per il completamento del piano di retrofit di un equipaggiamento idraulico, di cui si è riferito negli esercizi precedenti. Pur in assenza di responsabilità tecniche di MAG in relazione alla rispondenza dell’equipaggiamento ai requisiti di specifica, l’accordo raggiunto si colloca nel quadro delle relazioni consolidate con il cliente che per MAG costituiscono una priorità per la continuità del business (OUR SHARED VALUE CREATION MODEL, CLIENTI E SISTEMA DI GESTIONE QUALITÀ).

| migliaia di Euro o valori percentuali | 2018/19 | % diV' | 2017/18 | 2016/17 | 2015/16 | |||

|---|---|---|---|---|---|---|---|---|

| Ricavi op.totali – R | 129.154 | 97.363 | 104.373 | 116.567 | ||||

| Valore della prod. Adj – V’ | 135.605 | 108.827 | 108.492 | 118.572 | ||||

| EBITDA Adj | 16.054 | 11,8% | 9.427 | 8,7% | 9.812 | 9,0% | 14.330 | 12,1% |

| EBIT Adj | 11.540 | 8,5% | 4.225 | 3,9% | 4.706 | 4,3% | 6.827 | 5,8% |

| Risultato Netto | 5.649 | 4,2% | 2.700 | 2,5% | 2.659 | 2,5% | 2.815 | 2,4% |

Il Gruppo si pone come obiettivo di medio periodo di mantenere il livello di redditività operativa netta (EBIT) su valori uguali o superiori all’8 per cento.

In considerazione della quota crescente di ammortamenti dello sviluppo prodotto, tale obiettivo è conseguito mediante il miglioramento della redditività industriale delle diverse linee di business e di un adeguato livello di sfruttamento della capacità disponibile nelle principali strutture.

I risultati della gestione finanziaria dell’esercizio non sono stati influenzati in modo significativo dall’andamento dei tassi di cambio, considerato che il valore delle differenze cambio è stato quasi in equilibrio in considerazione dell’entità dei flussi in valuta, con un saldo complessivo negativo per 188 migliaia di Euro.

Relativamente alla componente interessi ed oneri finanziari, il bilancio consuntivo è risultato sostanzialmente allineato con l’esercizio precedente per effetto del mantenimento dell’indebitamento finanziario su livelli confrontabili con il 2017/18 e di una dinamica dei tassi di interesse che permane nel complesso favorevole e stabile.

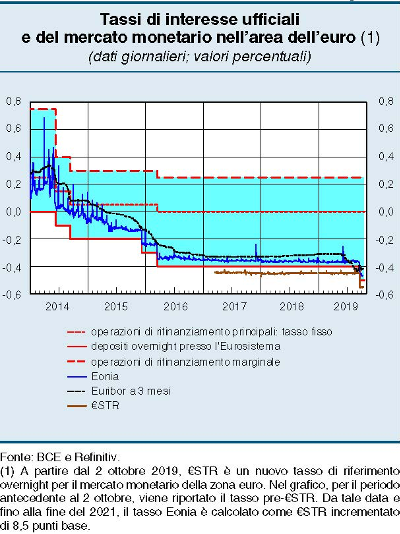

È proseguita infatti lungo tutto l’esercizio la politica monetaria accomodante della Banca Centrale Europea che ha mantenuto nel tempo le misure espansive diretta a contrastare i rischi recessivi e deflazionistici.

Tutti i principali tassi di riferimento del mercato monetario per le operazioni di rifinanziamento sono rimasti su valori minimi, o negativi.

Anche l’Euribor, nelle sue diverse durate, si è mantenuto su valori inferiori a -0,2 punti percentuali lungo tutto il 2019.

Il tasso sui depositi presso l’Eurisostema è stato recentemente ridotto di dieci punti base a -0,5 per cento6.

La situazione finanziaria del Gruppo si mantiene equilibrata, con un valore complessivo degli affidamenti di 95 milioni di Euro (17 milioni di linee di credito bancarie per cassa ed anticipo commerciale, 78 m472019, Ottob reilioni per factoring di crediti commerciali).

Il livello di utilizzo di tali linee alla data di chiusura é pari al 33 per cento (2 per cento nel caso degli affidamenti bancari, 40 per cento come impegno delle linee di credito attive per il factoring pro soluto).

Il merito creditizio del Gruppo consente l’accesso al credito a condizioni di prime rate con i principali gruppi bancari, contenendo l’incidenza degli oneri finanziari entro parametri soddisfacenti.

| valori in migliaia di Euro | 2018/2019 | 2017/2018 | 2016/2017 | 2015/16 |

|---|---|---|---|---|

| Interessi attivi ed altri proventi finanziari | 28 | 23 | 113 | 364 |

| Proventi/(oneri) di attualizzazione | 603 | 203 | (8) | (18) |

| Saldo netto differenze di cambio | (188) | 298 | (760) | (67) |

| Interessi passivi ed altri oneri finanziari | (1.284) | (1.194) | (1.327) | (1.562) |

| Spese e commissioni, altri oneri | (551) | (442) | (618) | (663) |

| SALDO GESTIONE FINANZIARIA | (1.392) | (1.112) | (2.600) | (1.946) |

| Al netto differenze di cambio ed attualizzazioni | (1.807) | (1.613) | (1.832) | (1.860) |

Tali parametri sono oggetto di analisi nell’ambito della politica del Gruppo in materia di gestione dei rischi finanziari (infra 5.3 GESTIONE DEI RISCHI FINANZIARI).

In questo contesto si segnala che alla data di bilancio non esistono strumenti finanziari di copertura del rischio di tasso di interesse (infra 4.2.4 STRUMENTI FINANZIARI DERIVATI).

Relativamente alla situazione patrimoniale consolidata le attività non correnti nette sono cresciute rispetto all’esercizio precedente, persistendo una attività di investimento di rilievo (10.331 migliaia di Euro nelle componenti materiali ed immateriali), cui si contrappongono ammortamenti, decrementi e svalutazioni (10.025 migliaia di Euro), in compresenza con una diminuzione dei debiti finanziari non correnti (2.270 migliaia di Euro).

La politica del Gruppo è improntata al mantenimento di un equilibrato rapporto tra fonti consolidate ed impieghi a medio lungo termine (infra PROSPETTO DEI FLUSSI FINANZIARI).

L’attività di investimento in sviluppo nuovi prodotti rimane piuttosto marcata (4.796 migliaia di Euro l’incremento delle attività al netto dei contributi e crediti di imposta) con un’incidenza di circa 3,7 punti percentuali rispetto ai ricavi caratteristici consolidati, che si colloca su livelli alti rispetto alle medie di settore per imprese a carattere innovativo.

Nella sezione dedicata all’attività di ricerca e sviluppo (infra ATTIVITÁ DI SVILUPPO NUOVI PRODOTTI) sono riportate informazioni dettagliate sui principali programmi nonché sulle modalità di copertura finanziaria, atteso che alcuni di essi hanno beneficiato di strumenti pubblici di sostegno all’innovazione. L’attività di investimento rappresenta un fattore strategico di creazione e quindi di mantenimento di vantaggi competitivi che consentono di dare continuità alla crescita a tassi sostenuti, superiori ai valori medi di settore delle imprese comparabili.

Le attività correnti non finanziarie crescono leggermente, in modo particolare nella voce delle Rimanenze (3.178 migliaia di Euro) e dei crediti commerciali (+1.626 migliaia di Euro), entrambi fenomeni collegati all’aumento dei volumi di attività, senza peggioramento degli indici di rotazione.

Alla dinamica delle attività correnti concorre anche un aumento del saldo dei debiti commerciali (2.610 migliaia di Euro) e delle altre passività correnti (2.819 migliaia di Euro), queste ultime influenzate da elevati risconti passivi relativi ai ricavi dell’attività di engineering.

La posizione finanziaria netta alla data di chiusura dell’esercizio risulta ulteriormente in miglioramento rispetto all’esercizio precedente, con una riduzione complessiva dell’indebitamento di 3.175 migliaia di Euro, che si attesta a 22.936 migliaia di Euro, in massima parte costituito da indebitamento a medio-lungo termine.

Ulteriori dettagli riguardo alla composizione dell’indebitamento finanziario sono riportate nelle Note esplicative (infra 9.1 POSIZIONE FINANZIARIA NETTA).

| valori in migliaia di Euro | 2018/2019 | 2018/2018 | 2016/2017 | 2015/2016 |

|---|---|---|---|---|

| A- ATTIVITÀ NON CORRENTI NETTE | 50.314 | 43.751 | 37.965 | 32.217 |

| B- ATTIVITÀ CORRENTI NETTE | 45.961 | 48.873 | 56.799 | 61.471 |

| C- TFR E FONDI | (9.766) | (10.212) | (11.422) | (13.135) |

| D- CAPITALE INVESTITO | 87.509 | 82.412 | 83.342 | 80.553 |

| E- CAPITALE NETTO | 63.574 | 56.302 | 54.250 | 51.665 |

| F- INDEBITAMENTO FINANZIARIO NETTO | 22.936 | 26.110 | 29.092 | 28.888 |

| G- TOTALE COME IN D | 86.509 | 82.412 | 83.342 | 80.553 |

Il quoziente IFN/PN, calcolato sull’Equity di bilancio, è indicativo di un equilibrato rapporto tra le fonti evidenziando una leva finanziaria contenuta.

Il quoziente IFN/EBITDA assume valori indicativi di una adeguata capacità potenziale di ripagamento del debito finanziario mediante la marginalità operativa.

Nel seguente prospetto sono riportati anche alcuni indici di liquidità che confermano il mantenimento nel tempo di rapporti equilibrati tra fonti ed impieghi a breve.

| INDICI DI COPERTURA FINANZIARIA | ||||

|---|---|---|---|---|

| PARAMETRO | 2018/2019 | 2017/2018 | 2016/2017 | 2015/2016 |

| IFN/PN | 0,36 | 0,46 | 0,54 | 0,56 |

| IFN/EBITDA Adj. | 1,43 | 2,77 | 2,96 | 2,02 |

| INDICI DI LIQUIDITÀ | ||||

| PARAMETRO | 2018/2019 | 2017/2018 | 2016/2017 | 2015/2016 |

| CURRENT RATIO | 1,89 | 1,97 | 2,04 | 2,19 |

| ACID TEST RATIO | 0,81 | 0,91 | 1,06 | 1,15 |

Leonardo, Risultati al 30 settembre 2019, pagg. 8, 9. Si noti a questo proposito che nel 2018 l’ordinato sio è innalzato in misura rilevante per l’acquisizione del contratto relativo agli NH90 per il Qatar. ↩

Airbus, Unaudited Condensed Interim IFRS Consolidation Financial Information for the nine-month period ended 30 September 2019. Vd anche Airbus, “9m Results 2019” presentazione 9-months 2019 Highlights, slide 5,6. ↩

Airbus. “Annual results. Helicopters FY 2018”. ↩

Textron, Q3-2019 form 10k, 30 september 2019, Note 12, 13 Segment Information. ↩

Textron, Annual Report 2018, pag. 16/96, Finance Segment, 5,8 miliardi di USD, rispetto a 4,6 miliardi del 31.12.2017. ↩

Banca D’Italia, Bollettino Economico n. 4/2019, Ottobre 2019. ↩