Il settore Aerospace and Defence sta attraversando globalmente un buon momento. Il 2018 è stato un anno caratterizzato da una solida domanda di trasporto aereo e da un incremento della spesa militare e le previsioni per il 2019 indicano un ulteriore incremento1 dei ricavi dell’industria nel suo complesso.

Nel settore dell’aviazione commerciale il portafoglio dei velivolisti rimane elevato e gli ordinativi si stanno orientando verso velivoli di nuova generazione con un efficiente performance di consumo.

I grandi OEM hanno raggiunto livelli di produzione elevati ed hanno introdotto nuovi modelli, come il 737-8 di Boeing e l’A321neo di Airbus, anche se l’elemento di discontiuità costituito dalla vicenda del 737 Max sta condizionando molto sia i risultati che la programmazione del produttore statunitense.

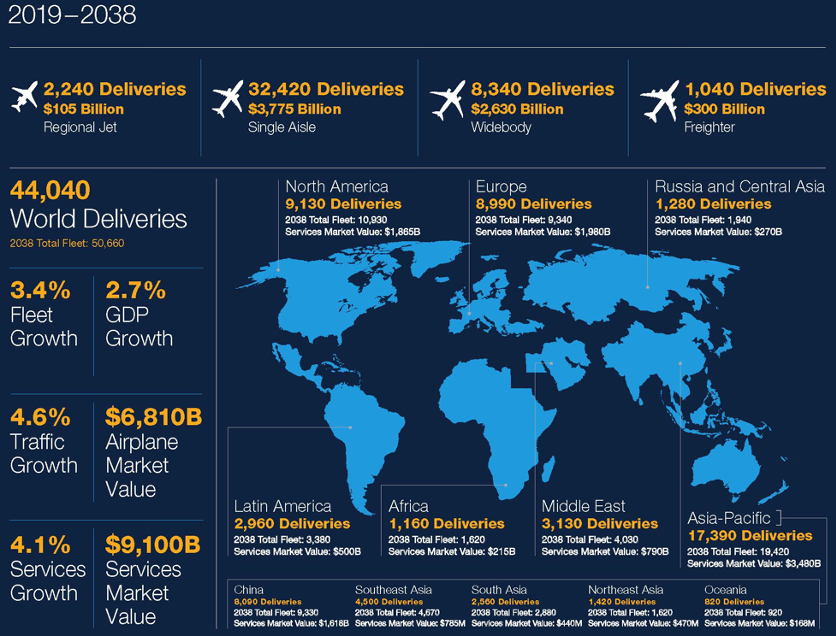

Le proiezioni per il prossimo ventennio sono indicative di un ulteriore espansione del settore industriale, che si contraddistingue storicamente per tassi di crescita superiori rispetto ai sistemi economici.

Gli analisti di entrambi gli OEM offrono un quadro univoco della evoluzione del trasporto aereo civile, guidata sia da una crescente domanda sia dallo sviluppo tumultuoso di alcune aree del pianeta in cui è attesa una espansione delle flotte.

La crescente domanda di velivoli giustifica l’affaccio di nuovi produttori, provenienti da Russia e Cina, che si affiancano al tradizionale duopolio, non senza difficoltà di ingresso dovute anche as aspetti tecnici e regolamentari3.

Le dinamiche del settore dell’ala fissa sono inoltre influenzate dalla disponibilità di infrastrutture che sono in espansione specialmente nell’area asiatica e pacifica. Entro il 2030 è previsto che si rendano disponibili 17 nuovi aeroporti ed altrettante nuove piste in aeroporti esistenti.

Il segmento Defence è influenzato dall’incremento della spesa militare degli Stati Uniti così come in generale dei paesi NATO, fattori questi indotti sia dalla politica del presidente Trump che in generale dall’intensificarsi del rischio geopolitico in molte zone del pianeta.

L’azione degli OEM sulla filiera produttiva nella direzione del consolidamento e della ricerca di efficienza attraverso economie di scala è continuata manifestandosi in una progressiva integrazione verticale attraverso processi di M&A che negli ultimi anni sono stati di particolare intensità.

Nell’ultimo ciclo triennale si è anche assistito ad un incremento delle valutazioni delle imprese del settore, il cui enterprise value4 è mediamente passato da 9,9 (2015) a 14,2 (2018).