Il potenziale per l’intero settore della produzione e vendita di velivoli commerciali rimane elevato e si innesta su una linea di crescita che negli ultimi decenni è stata molto significativa1 anche se il portafoglio complessivo si è ridotto dal picco del 2018.

Nell’ultimo decennio il settore ha conseguito un tasso medio di crescita dei ricavi su base annua (CAGR) di di oltre 7 punti percentuali, a conferma di una performance comunque superiore a quella del sistema economico.

A pesare sulla situazione di breve termine sono state le vicende di alcuni velivoli, A380 e B737 Max in testa, che hanno condizionato individualmente i due principali costruttori, seguite poi dagli impatti dell’epidemia sul trasporto, sulla situazione delle compagnie aeree e quindi sugli ordinativi.

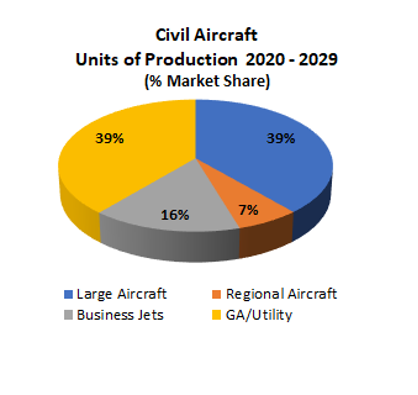

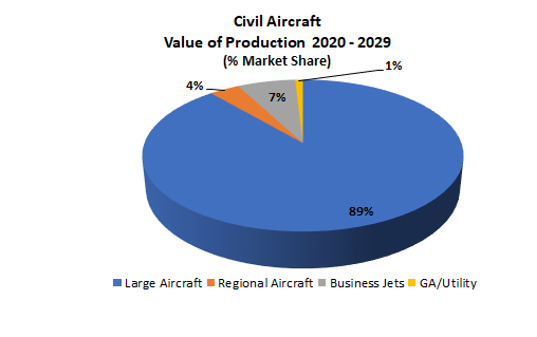

Le previsioni di mercato del settore degli aeromobili civili nell’orizzonte 2020 – 2029, compresi business jet, indicano un valore di oltre tre miliardi di dollari statunitensi e poco meno di 45 mila unità.

| Aeromobili civili – numero di unità e Valore della Produzione 2020 – 20292 | Unità | Miliardi di USD |

|---|---|---|

| Regional aircraft | 2.994 | 112,3 |

| Business jet | 7.033 | 217,3 |

| GA/utility | 17.259 | 28,8 |

| Totale | 44.441 | 3.171,6 |

Il segmento dei regional è particolarmente concentrato nelle grandi aree territoriali, come quella nordamericana, dove le compagnie offrono una elevata frequenza di voli e una connettività per il traffico business lungo rotte in cui i velivoli di più grandi dimensioni non potrebbero operare efficacemente.

I regional carrier sono l’unico mezzo di trasporto aereo in più di metà degli aeroporti statunitensi e coprono il 40 per cento di tutto il traffico passeggeri degli stati Uniti3.

Il segmento dei business jet negli ultimi anni ha avuto un andamento costante malgrado una situazione di stagnazione della domanda, trainato dall’introduzione di nuovi modelli e da una buona penetrazione dei mercati chiave da parte degli OEM.

Il cosiddetto book-to-bill ratio negli ultimi due anni antecedenti alla crisi sanitaria è rimasto sostanzialmente stabile per i principali costruttori di velivoli mentre l’introduzione di nuovi requisiti regolamentari, come l’ADS-B da parte della FAA, ha favorito le attività di upgrade e modernizzazione delle flotte esistenti.

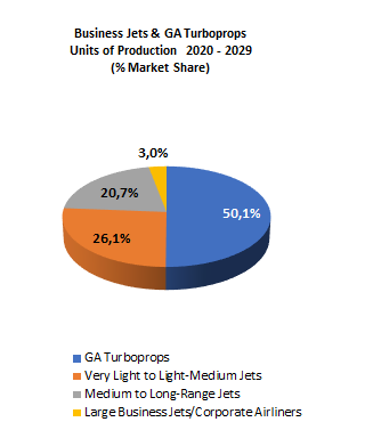

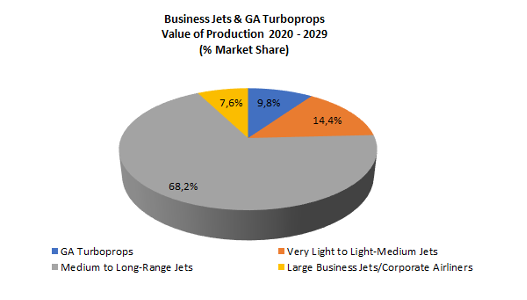

| Business Jet e GA turboprop – numero di unità e Valore della Produzione 2020 – 20294 | Unità | Miliardi di USD |

|---|---|---|

| GA Turboprop (excluded pistons) | 5.871 | 20,2 |

| Very Light to Light-Medium Jets | 3.063 | 29,9 |

| Medium to Long-Range Jets | 2.431 | 141,1 |

| Large Jets/Corporate Airliners | 352 | 15,8 |

| Totale | 11.717 | 207 |

La produzione di business jet, che costituisce uno dei segmenti di penetrazione del gruppo MAG nell’ala fissa, ha avuto nel 2019 il primo anno di crescita della produzione dal 2014, aumentata del 12 percento rispetto all’anno precedente.

L’incremento è stato significativo in quanto generalizzato sia alle categorie degli aeromobili di maggior dimensioni (long range aircrafts) che a quelli più piccoli (small and medium), dando il segnale di inversione di una tendenza alla contrazione che si era verificata dal 2013 in poi.

La discontinuità creata dalla crisi sanitaria ha determinato nella primavera del 2020 un arresto del trasporto aereo, più marcato nel caso del trasporto pubblico. Nella prima metà del 2020 l’attività di volo business ha subito a livello mondiale un calo complessivo del 37 per cento rispetto allo stesso periodo del 2019. L’attenuazione delle restrizioni si è accompagnata ad una ripresa delle attività già a partire dall’estate anche se si notano alcuni effetti, soprattutto sulla supply chain, che avranno un impatto sul valore della produzione 2020 e 2021.

Anche in questo specifico segmento i fondamentali rimangono positivi5, con un’attesa di produzione che dovrebbe attestarsi sui 540 velivoli nel 2020 per salire poi fino ad oltre 800 unità all’anno entro un decennio. Analogamente dicasi per il valore della produzione, che dai quasi 17 miliardi di dollari USA che è la previsione per l’anno in chiusura, dovrebbe raggiungere i 27 miliardi entro il 2030.

I primi produttori rimangono Cessna, Bombardier, Gulfstream, Embraer, Dassault ed Honda.

In termini complessivi il forecast di produzione di business jet per i prossimi dieci anni si misura in oltre 7 mila nuovi velivoli per un valore di 217 miliardi di dollari statunitensi.

Nel ranking dei maggiori produttori di velivoli Gulfstream si conferma in seconda posizione, dopo Cessna, con un forecast di 1.831 velivoli nel periodo 2020 – 2029 ed un posizionamento di mercato rappresentato da una quota del 26 per cento.

Peraltro in termini di valore Gulfstream occupa la prima posizione, con una produzione di circa 78,7 miliardi ed una quota di mercato del 36,2 per cento.

Negli ultimi anni l’OEM ha lanciato diversi nuovi programmi, come il G500 e G600, velivoli che si collocano nella categoria del Bombardier Challenger 650, del Cessna Longitude e del Dassault Falcon 8X, connotati da innovazione tecnologica e di design.

Il settore costituisce per MAG un mercato di sbocco dei propri prodotti, in corrispondenza del segmento più piccolo (very light jet) e di quello dei long-range, in cui si colloca appunto la intera gamma di velivoli Gulfstream.

Nel caso dei business jet di minori dimensioni, anche denominati personal jet o entry-level jet, si tratta di velivoli che trasportano fino ad 8 passeggeri, un peso al decollo fino ad 5.000 kilogrammi, certificati per essere operati da un singolo pilota.

I clienti di questo mercato sono costituiti da propretari privati, piccole corporation, compagnie charter e scuole di pilotaggio. Nei primi anni 2000 un forte impulso al segmento fu dato da compagnie di aero taxi che offrivano un notevole numero di questi velivoli per il trasporto cosiddetto point-to-point nei piccoli aeroporti. Tuttavia la crisi finanziaria del 2007-2008 ha fortemente ridimensionato questo modello di attività, comprimendo le iniziali aspettative di crescita.

Attualmente i due modelli di maggior penetrazione del mercato sono il Phenom 100EV e l’Hondjet Elite prodotto dalla Honda Aircraft Company, subsidiary statunitense della giapponese Honda Motor Company.

L’Elite è un upgrade del precedente Hondajet, trasporta 4 passeggeri ed ha un’autonomia di 1.437 miglia nautiche.

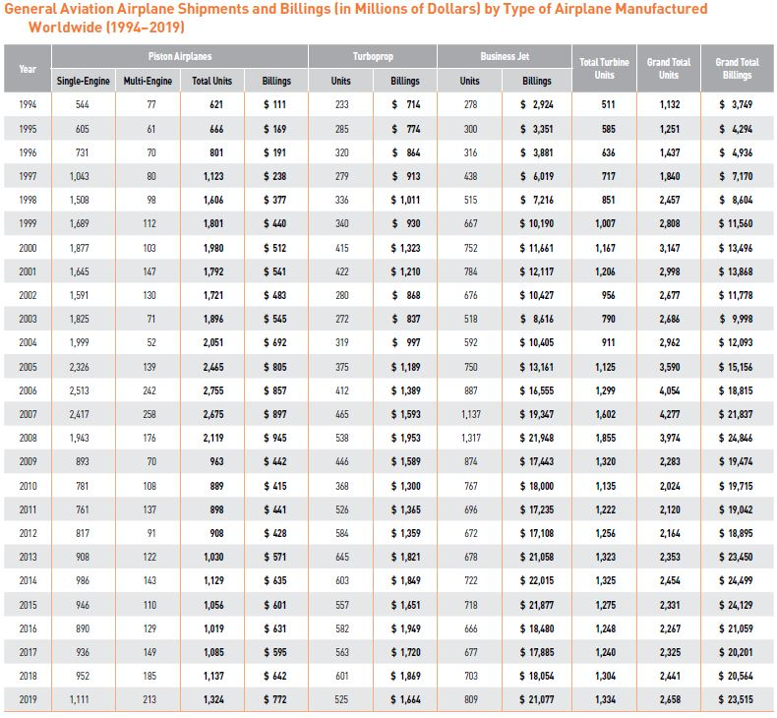

Le serie storica della GAMA conferma l’evoluzione del segmento e le dinamiche dgli ultimi 7 anni, in cui il 2019 ha rappresentato una sorta di turning point nell’andamento del mercato di riferimento.

La distribuzione geografica del mercato vede una quota preponderante, pari al 65 per cento del totale, rappresentata dal mercato nordamericano, oltre 15 per cento da quella europea ed il restante nelle aree asiatica (10 per cento circa), dell’America latina (6 per cento circa) ed africana-mediorientale (4 per cento circa).

Gli studi condotti attribuiscono una capacità di attivazione della domanda ai nuovi modelli entrati in servizio come il Gulfstream G500 od il Bombardier Global 7500, che si presentano come molto innovativi sul piano tecnologico. In un orizzonte un po’ più lungo la frontiera di sviluppo di maggiore interesse è costituita dalla “Urban Aerial Mobility”che comprende una vasta gamma di soluzioni per la mobilità aerea basate anche su sistemi unmanned con motorizzazioni ibride od elettriche, emissioni basse o nulle.

Si è avuto modo di osservare in passato come la diversificazione dei servizi di trasporto privato operato con i business jet, come la fractional ownership piuttosto che l’air charter o le jet card, servizi offerti da compagnie specializzate, avesse contribuito alla vitalità del settore.

Mentre nel caso degli operatori si è verificato sia un incremento nel numero che un ampliamento delle flotte, nel caso della multiproprietà, dopo una fase di crescita, esauritasi nel primo decennio degli anni 2000, si è notata una stabilizzazione verso numeri più contenuti.

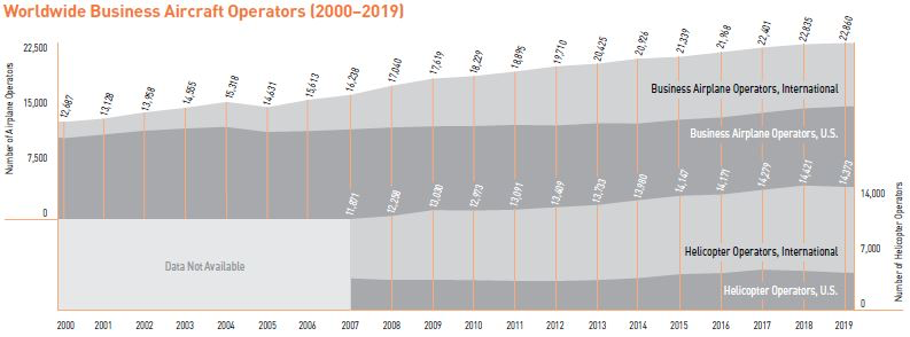

Nel grafico sottostante, basato sui dati 2020 di GAMA7, vengono posti a raffronto i numeri degli operatori di business jet con quelli degli elicotteri, atteso che si tratta di mercati di sbocco adiacenti.

Nei prossimi anni anche alcuni aspetti della regolamentazione applicabile, in particolar modo con riferimento alle emissioni ed a quanto riferito sul sistema ETS, potrebbero condizionare le dinamiche del mercato, sia per l’impatto sui costi di gestione degli operatori sia eventualmente per l’impulso ad un rinnovamento delle flotte esistenti.

L’aumento medio degli ultimi vent’anni è stato superiore al 120 per cento. Media mobile a 7 anni. DTTL. “2018 Global Aerospace and Defense Industry Outlook”. ↩

Forecast International. “The Market for general Aviation/Utility Aircraft”. November 2020. ↩

Embraer Market Outlook 2019 – 2039. Ed. 2019. ↩

Forecast International, “The Market for Business Jet Aircraft”. October 2020. ↩

I dati di questa sezione sono tratti da Forecast international, “The Market for Business Jet Aircraft”, November 2020. ↩

General Aviation Manufacturers Association (“GAMA”) “2019 Annual Report”, March 2020 Fig. 1.1, pag. 9. ↩

GAMA, 2019 dataBook, March, 2020. ↩