Il settore Aerospace and Defence ha da sermpe una connotazione speciale, di long-cycle business, in cui non è possibile coglierne le linee evolutive se non guardando al medio-lungo periodo, perché questa è la vita dei programmi dell’industria aeronautica.

Di conseguenza “gli stakeholders sanno che è imperativo”, come osservato da Darren Hulst, VP Commercial Marketing di Boeing, “pianificare il futuro”.

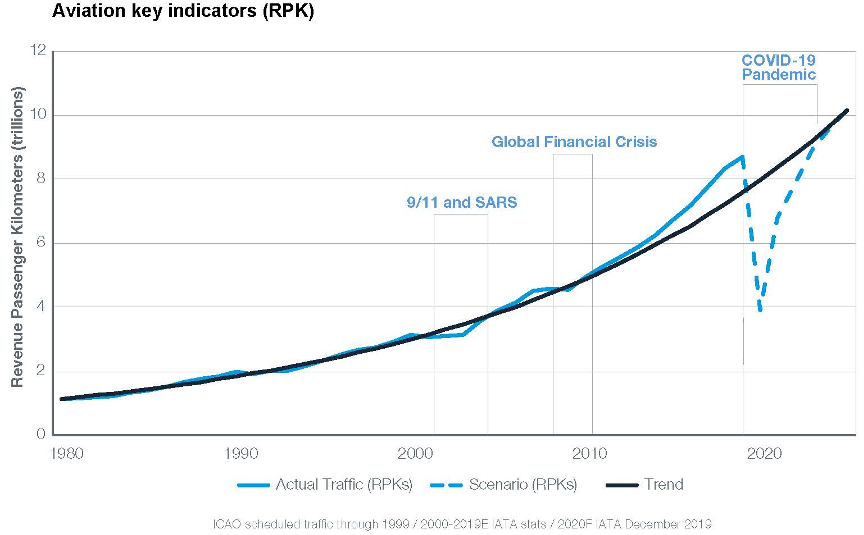

Non è un caso che l’intensità di investimento del settore aumenta proprio in occasione delle crisi di breve periodo, come accaduto dopo gli attentati dell’11 settembre 2001 oppure durante la crisi finanziaria del 2007.

Questo è ancora più vero oggi, quando la crisi sanitaria colpisce in modo particolare il settore del trasporto aereo e l’aviazione commerciale, con impatto su tutta la filiera industriale dell’alla fissa.

Questa attitudine è dimostrata una volta di più dalla costanza coraggiosa con cui il principale costruttore di velivoli mondiale ha pubblicato il suo outlook di mercato1 nel momento stesso in cui stava attraversando una difficoltà individuale con il grounding del B737 Max con le relative problematiche.

Trovano pertanto conferma la dinamiche di questo settore industriale, che si fonda su una storia consolidata, non soltanto tecnologica ma anche di crescita quantitativa a tassi medi molto elevati, e su prospettive di evoluzione ed innovazione che hanno un ruolo protagonista nelle trasformazioni future del pianeta.

Si può dire che la crisi ha fornito stimoli nuovi, per comprendere la dimensione ambientale, della sicurezza non soltanto del volo ma anche nel volo, e dato orientatamenti alle strategie, come ad esempio la dimensione media dei velivoli.

Non è un caso che certe scelte, come quelle di grandi velivoli come l’A380, siano state completamente rivedute con la chiusura del relativo programma di produzione annunciata da Airbus nel 2019 e anche la situazione delle infrastrutture come gli aeroporti segua la stessa sorte.

Guardando dunque al lungo periodo le previsioni di crescita trovano conferma con anche un premio rispetto alle stime degli analisti anche soltanto di un anno fa.

Nell’orizzonete di breve termine la crisi sanitaria ha aumentato il peso del rinnovamento delle flotte come componente della domanda di nuovi velivoli. Si tratta di un fenomeno già accaduto nei casi precedenti di shock di breve periodo, in cui le compagnie aeree sono portate ad accelerare il ciclo di sostituzione dei velivoli in esercizio che in tempi di “normalità” vengono dilazionati per poter soddisfare la domanda.

Occorre infatti ricordare che nell’ultimo decennio la crescita del trasporto passeggeri è stata mediamente del 6,5% su base annua.

In anni normali una quota pari al 2 – 3 % della flotta viene ritirata, percentuale che sale al 4 – 5 % nei periodi di crisi come quello attuale.

I fondamentali che hanno indirizzato sia la trasformazione che la crescita del trasporto arereo nell’ultimo mezzo secolo si sono confermati in ciascuna fase ciclica, delineando i presupporti per il rilancio atteso e da tutti auspicato a partire dal biennio 2021-22.

Si tratta di un fenomeno non soltanto legato alla domanda, in crescita consistente soprattutto nei mercati emergenti ma anche all’effetto di stimolo al settore industriale che ciascuna crisi ha esercitato, in termini di miglioramento dei prodotti (velivoli) e dei servizi (trasporto).

Un indicatore fondamentale – il RPK utilizzato nell’aviazione commerciale – ha evidenziato un costante incremento nei decenni addietro, con un’accelerazione negli anni 2000, costellati da almeno due shock di rilevanza mondiale.

La ripresa è attesa a partire dal corto raggio e dai voli domestici, che per primi torneranno ai livelli pre-crisi con l’allentamento delle restrizioni. Le stime di vendita2 di nuovi velivoli nei prossimi dieci anni si aggira sulle 18 mila unità mentre nell’orizzonte di due decenni è di circa 43 mila nuovi aeroplani.

Anche nel caso del trasporto commerciale, che meno ha sofferto di questa fase congiunturale, le attese sono di crescita sostenuta, in termini di quantità e valore delle merci trasportate che, di conseguenza, di allargamento delle flotte. Le consegne di nuovi velivoli cargo sono stimate in circa 2.400 unità entro il 2039.

L’e-commerce sta determinando un trasformazione dei comportamenti di acquisto, con ricadute importanti per il trasporto dei beni di consumo ed intermedi.

I nuovi settori merceologici trainanti sono costituiti dai prodotti cosiddetti time-sensitive, di cui farmaceutici e medicali sono solo un esempio.

Il segmento Defence è, al solito, fortemente influenzato dall’andamento della spesa militare degli Stati Uniti così come in generale dei paesi NATO.

L’amministrazione statunitense, che negli ultimi quattro anni ha adottato una strategia basata sul bilateralismo nelle relazioni internazionali, sul versante delle relazioni transatlantiche ha esercitato una forte pressione verso gli altri paese membri affinché aumentassero la spesa militare.

In generale la persistenza di situazioni di tensione geopolitica e di attenzione verso il problema della sicurezza ha dato un contribuito di sostentamento delle politiche governative in campo militare.

La spesa mondiale del comparto Defence è attesa in crescita ad un ritmo (CAGR) di circa 3 per cento fino al 2023, fino a raggiungere il valore dei circa 2,1 trilioni di dollari USA3.

Negli Stati Uniti il fatturato del comparto A&D è pari a quasi 500 miliardi di dollari, con un’occupazione diretta del comparto di circa 900 mila addetti4.

L’azione degli OEM sulla filiera produttiva nella direzione del consolidamento e della ricerca di efficienza attraverso economie di scala è continuata manifestandosi in una progressiva integrazione verticale attraverso processi di M&A che negli ultimi anni sono stati di particolare intensità5.

Le imprese italiane in questo settore sono configurate in alcuni OEM o fornitori di sistemi ed una supply chain formata da imprese piccole e medie, che hanno un ruolo strategico ed hanno nel tempo sviluppato partnership con importanti player del settore, in primis americani.

Il comparto A&D italiano occupa una posizione di primo piano nel contesto internazionale, quarto in Europa e settimo a livello mondiale, con circa 50 mila posti di lavoro diretti ed un valore di fatturato di circa 15,5 miliardi di Euro, di cui 8 miliardi destinati all’esportazione6.

Malgrado l’azione intentata dall’amministrazione statunitense verso una destrutturazione degli accordi di libero scambio, il settore aeronautico è ancora regolamentato da un accordo plurilaterale, denominato “Agreeement on Trade in Civili Aircraft 60”, che ha azzerato le tariffe sul commercio di aeromobili ad uso civile e sulle relative parti e componenti, che è sopravvissuto anche alle dispute tra USA ed europa sulla questione degli aiuti di stato.

Boeing, Commercial Market Outlook 2020 – 2039, October 2020. ↩

Boeing CMO, op.cit. ↩

Deloitte, “2020 Global aerospace and defenze industry outlook”. ↩

American Chamber of Commerce in Italy, “La centralità della Relazione Transatlantica tra Italia e Stati Uniti”, November 2020. ↩

Nell’ultimo ciclo triennale si è anche assistito ad un incremento delle valutazioni delle imprese del settore, il cui enterprise value è mediamente passato da 9,9 (2015) a 14,2 (2018). ↩

Dati AIAD, Federazione Aziende Italiane per l’Aerospazio, la Difesa e la Sicurezza, da American Chamber of Commerce in Italy, op.cit. ↩