L’industria elicotteristica ha un valore di approssimativamente 2141 miliardi di USD su base decennale ed è incentrata su un numero limitato di produttori (OEM), 5 dei quali rappresentano circa il 56 per cento del mercato in termini di numero di velivoli ed il 67 per cento in termini valore della produzione (Sikorsky Aircraft, Airbus Helicopters, Bell Helicopter Textron, Leonardo-Helicopter Division e Boeing Rotorcraft Systems). Includendo la Russian Helicopters della Federazione Russa, la percentuale sale al 70 per cento come numero di unità ed noltre 80 per cento come valore delle unità prodotte.

Il periodo 2015-17 ha rappresentato una discontiuità negativa senza precedenti nel settore elicotteristico civile, che ha toccato il suo punto di minimo nel 2016 per poi evidenziare una consistente ripresa nel triennio successivo.

Il 2020 costituisce un’altra fase congiunturale difficile in cui però il settore ha risentito per lo più in termini di difficoltà produttive, legate al rallentamento od alla chiusura di unità produttive durante la fase di lockdown e non molto in termini di portafoglio.

Pur permanendo condizioni di incertezza, le previsioni indicano una attesa di rilancio della produzione e vendita di nuovi velivoli in diretta correlazione con l’attenuazione della crisi sanitaria.

Il forecast in termini di numero e valore delle unità stimate nell’orizzonte temporale dei prossimi dieci anni per l’intero comparto elicotteristico è sintetizzabile in poco meno di 17 mila unità.

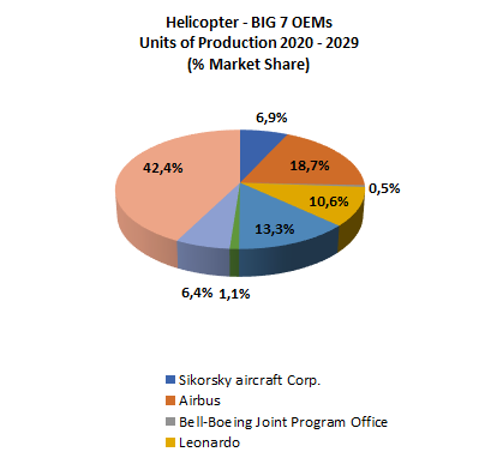

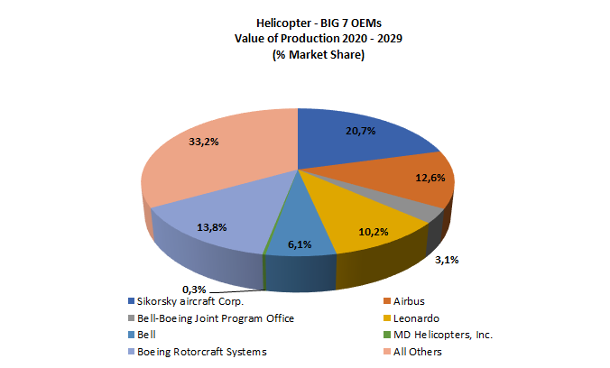

| Elicotteri (BIG 7 OEM) – numero di unità e Valore della Produzione 2020 – 2029 | Unità | Miliardi di USD |

|---|---|---|

| Sikorsky Aircraft Corp. | 1.154 | 44,4 |

| Airbus Helicopters | 3.122 | 27,0 |

| Bell-Boeing Joint Program Office | 86 | 6,7 |

| Leonardo – Helicopter Division | 1.775 | 21,7 |

| Bell Helicopter Textron | 2.217 | 13,2 |

| MD Helicopters | 178 | 0,6 |

| Boeing Rotorcraft Systems | 1.063 | 29,4 |

| Altri | 7.072 | 70,9 |

| Totale | 16.667 | 213,9 |

Dopo l’ingresso di alcuni nuovi OEM di mercati emergenti, come quello russo e coreano che avevano determinato una leggera diminuzione del peso dei produttori del mercato occidentale, si è verificata una stabilizzazione delle quote di mercato.

Questa dinamica è destinata tuttavia a modificarsi nel prossimo futuro, in corrispondenza non soltanto con il forte sviluppo tecnologico delle aree emergenti ma anche per lo sviluppo da queste provenienti, di nuovi velivoli destinati ai mercati interni ma con un potenziale di espansione in altri mercati in un orizzonte temporale ancora incerto.

I principali produttori di elicotteri si confermano Airbus Helicopters2, con una posizione preminente nel segmento degli elicotteri civili (con una quota di mercato complessivamente del 54 per cento), e Leonardo (con una quota di mercato del 23 per cento), seguite da Bell Helicopters (12 per cento) [% relative al numero di unità prodotte].

Nel 2019 il gruppo franco-tedesco ha venduto 336 velivoli ed ha avuto un book-to-bill ratio molto positivo, avendo acquisito ordini per 369 nuovi elicotteri per un valore di circa 7,2 miliardi di Euro.

Leonardo ha incrementato nel 2019 la propria quota di mercato di due punti percentuali rispetto all’anno precedente ed ha ottenuto ordini per 4,7 miliardi di Euro, a eseguito dei quali il portafoglio ha raggunto il valore complessivo di 12,6 miliardi di Euro3.

Nei primi nove mesi del 20204 l’andamento commerciale della divisione elicotteri di Leonardo è stato molto positivo, con un incremento del portafoglio legato soprattutto a contratti governativi sia in Europa (AW101 per il Ministero della Difesa del Regno Unito, AW169 per l’Esercito italiano e programma NEES) sia negli Stati Uniti (primo ordine da 32 elicotteri TH-73A – AW119 – per la US Navy).

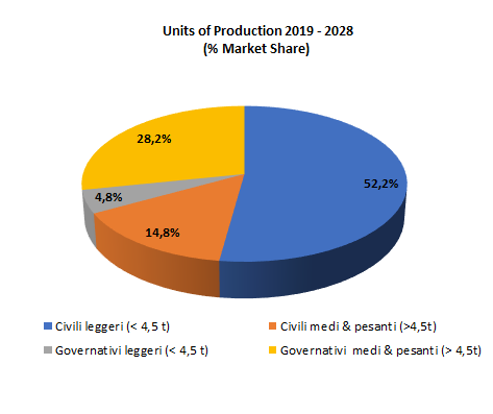

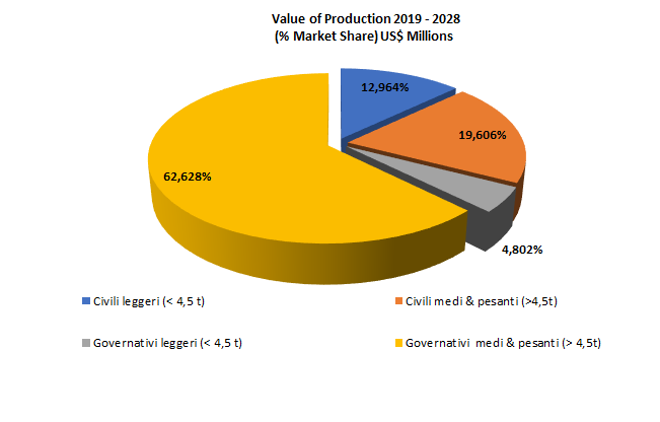

Relativamente allalla segmentazione del mercato per classe di elicotteri, il 67 per cento – per numero di unità – e 33 per cento – per valore – nel prossimo decennio, è costituito dai velivoli civili mentre il 67 per cento in valore è rappresentato dalla categoria dei governativi del settore defense.

Le previsioni indicano una sostanziale stabilità di queste proporzioni nel medio periodo.

| Elicotteri – numero di unità e Valore della Produzione 2020 – 20295 | Unità | Miliardi di USD |

|---|---|---|

| Civili leggeri (< 4,5 t) | 8.697 | 27,8 |

| Civili medi e pesanti (>4,5 t) | 2.465 | 41,9 |

| Governativi leggeri (< 4,5 t) | 798 | 10,3 |

| Governativi medi e pesanti (>4,5 t) | 4.707 | 133,9 |

| Totale | 16.667 | 213,9 |

Il settore numericamente prevalente è quello dei velivoli civili leggeri, con peso massimo al decollo inferiore ai 6.600 kg (15.000 lb), la cui produzione si è relativamente stabilizzata negli ultimi anni, crescendo dalle 842 unità del 2016 alle 994 del 2018 e poco meno di 900 nel 2019.

La crisi sanitaria ha indubbiamente determinato una contrazione delle stime, con vari scenari che attualmente collocano nel 2022 il ritorno ai volumi pre-crisi di circa 800 unità all’anno.

Le stime di medio periodo6 indicano invece che i livelli di produzione dovrebbero mantenersi costanti, con un ritorno sopra le 1.000 unità dal 2025.

La segmentazione del mercato di questi elicotteri solitamente si basa su di una suddivisione in alcuni comparti principali: gli impieghi medicali (EMS), gli operatory utility, gli utlizzatori coprorate/VIP, il law enforcement e infine l’industria energetica (Oil & Gas).

Questa categoria di velivoli è infatti costituita dalle macchine più versatili esistenti, con impieghi che vanno dal trasporto passeggeri o dal trasposto cargo da aeroporto ad aeroporto, alle molteplici missioni utility, in agricoltura, per fotografie e riprese aeree, per osservazione.

Ciascuno di questi comparti avrà un ruolo nella composizione dei portafogli delle imprese costruttrici in funzione dell’andamento dei budget di spesa delle amministrazioni pubbliche piuttosto che delle imprese private, in alcuni casi (Oil&Gas) ancora sotto pressione per dinamiche interne ai propri mercati.

Gli operatori del segmento corporate/utility rappresentano la porzione maggioritaria del mercato che gli analisti7 stimano nei prossimi cinque anni rappresenti ancora circa il 30 per cento della domanda di elicotteri civili leggeri.

All’interno del segmento dei velivoli medio pesanti di fatto si è affermato un segmento a sé stante, costituito dai Light/Medium, in cui sono presenti pochi velivoli ma di fatto di grande successo e che è dominata dall’AW139 di Leonardo, seguita dall’H145 di Airbus.

Relativamente agli altri OEM presenti sul mercato, la cinese AVIC produce attualmente l’H410/H425 in piccoli numeri. L’indiana Hindustan Aeronautics Ltd ha sviluppato un velivolo a 12 posti Dhruv principalmente per il mercato interno in quanto sembra aver rinunciato ad ottenere le certificazioni occidentali del velivolo.

La giapponese Kawasaki produce il BK 117C-2 che è una versione dell’AH145 su licenza Airbus Helicopters. Un discorso a parte merita la Russian Helicopters la cui gamma di velivoli civili è attualmente limitata a pochi modelli come il Ka-226 ed il Mi-34, ma che sta lavorando su un nuovo velivolo monomotore a cinque posti – VRT-500 – che ambisce ad ottenere la certificazione europea EASA ed a porsi in concorrenza sui mercati occidentali di modelli di pari classe di peso come il B505 od il Robinson R66. Anche Turkish Aerospace Industries sta lavorando su di un nuovo velivolo civile, bimotore a 12 posti, che si pone come obiettivo di entrare nel segmento dell’AW139 di Leonardo e del H160 di Airbus.

Il segmento Medium/Heavy è costituito dai velivoli civili con peso massimo al decollo superiore a 6.800 kg (15.000lb) ed è una nicchia occupata da relativamente pochi modelli che per caratteristiche e dimensioni hanno una destinazione prevalente al settore Oil & Gas oppure per impieghi SAR e di trasporto VIP.

In quanto tale ha una dinamica che è molto dipendente dalle sorti dell’industria energetica e dalla sua domanda per la logistica da e per i siti produttivi.

Storicamente questo segmento è stato occupato da Sikorsky (S-92), Airbus Helicopters (H225) e Russian Helicopters (Mil Mi-8/17). Un buon successo, pur limitato dalla contingente situazione del mercato oil & gas sta avendo l’elicottero di Leonardo AW189 così come nello stesso segmento potrebbecollocarsi anche il programma Leonardo AW609, una volta certificato.

Le prospettive commerciali nel breve periodo sono inevitabilmente legate alle questioni cingiunturali ma nell’orizzonte di osservazioni tendono a confermarsi secondo gli analisti nelle prospettive di crescita.

Nel medio-lungo periodo i livelli produttivi stimati si aggirano su un rateo annuo di 200 velivoli.

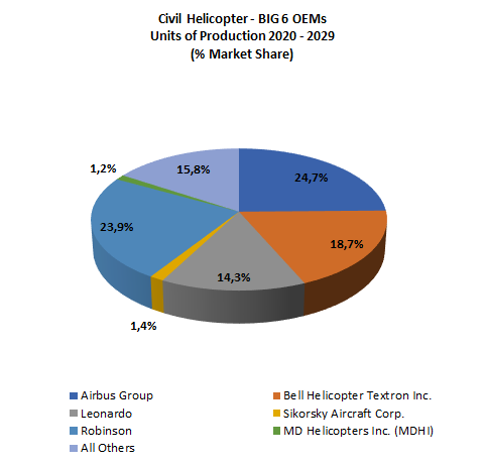

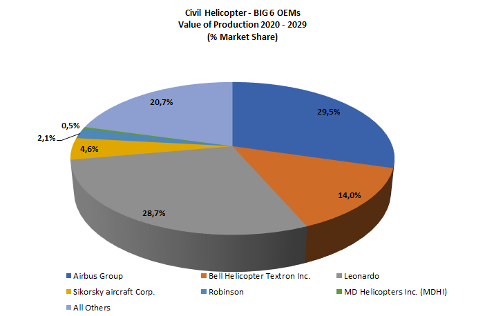

L’evoluzione attesa del mercato elicotteristico civile dal punto di vista delle quote di mercato vede nel suo complesso il mantenimento di una forte concentrazione, con i primi tre produttori – Airbus Helicopters, Bell Helicopter Textron e Leonardo – a rappresentare oltre il 57 per cento della domanda attesa di nuovi velivoli del prossimo decennio, circa il 72 per cento in termini di valore.

| Elicotteri civili – numero di unità e Valore della Produzione 2020-20298 | Unità | Miliardi di USD |

|---|---|---|

| Airbus Helicopters | 2.762 | 20,6 |

| Bell Helicopter Textron | 2.086 | 9,7 |

| Leonardo – Helicopter Division | 1.598 | 20,0 |

| Sikorsky Aircraft | 156 | 3,2 |

| Robinson | 2.671 | 1,5 |

| MD Helicopters (MDHI) | 129 | 0,3 |

| Altri | 1.760 | 14,4 |

| Totale | 11.162 | 69,7 |

La crescita di lungo periodo è legata sia all’evoluzione della domanda, tendente ad accrescersi specialmente nelle aree emergenti del pianeta anche in connessione alla molteplicità di impieghi in condizioni di carenze infrastrutturali, sia all’evoluzione tecnologica ed alla introduzione di nuovi modelli contraddistinti da più elevate performance, ridotti consumi e condizioni di comfort migliori.

Il mercato degli elicotteri civili, leggeri e medi, che è quello maggiormente competitivo, costituisce il mercato di sbocco principale per i prodotti e servizi del Gruppo MAG, specialmente per i segmenti operativi consolidati (supra Errore. L’origine riferimento non è stata trovata.Errore. L’origine riferimento non è stata trovata.).

Gli investimenti compiuti negli oltre venti anni di storia del Gruppo MAG, sono stati prevalentemente orientati alla diversificazione commerciale, ricercando un posizionamento sempre più equilibrato rispetto ai diversi produttori di velivoli.

La presenza del Gruppo ormai è distribuita con propri prodotti in tutti i principali programmi elicotteristici civili (AW109, AW119, AW139, AW169, AW189, B505, B429, B525, AH145, AH160), a seconda dei casi con sistemi di atterraggio, comandi di volo, idraulica e interni.

In merito al settore governativo il segmento dei velivoli leggeri dopo una fase di declino iniziata nel 2012 si è delineata una ripresa a partire dal 2016, seguita da una stabilizzazione. Gli scenari per il prossimo decennio sono positivi e scontano gli effetti di politiche delle amministrazioni pubbliche, a partire da quella statunitense, che finora hanno sostenuto i budget a disposizione della difesa.

A livello produttivo i nuovi programmi saranno varianti delle versioni civili, come l’H160M di Airbus Helicopters o il TH119 e MH139 di Leonardo.

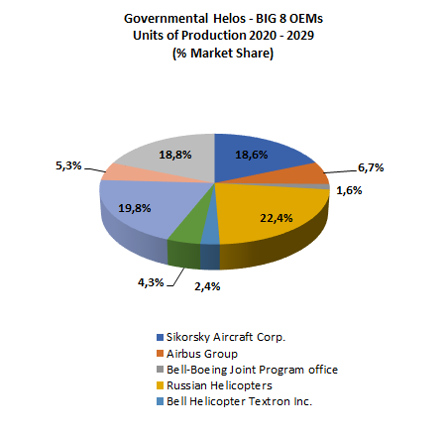

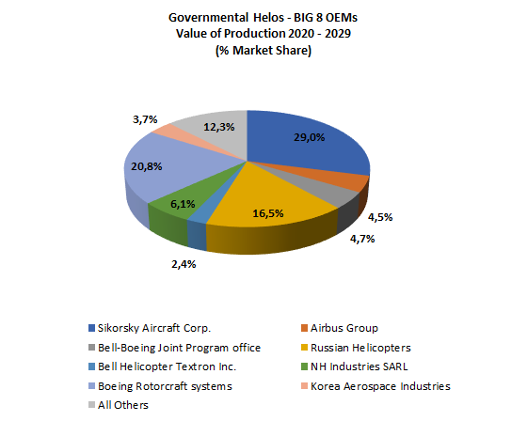

| Elicotteri governativi – numero di unità e Valore della Produzione 2020 – 2029 (primi 8 OEM)Forecast International, “The Market for Light Military – Rotorcraft”, November 2019 e “The Market for Medium-Heavy Military – Rotorcraft”. March 2019. | Unità | Miliardi di USD |

|---|---|---|

| Sikorsky Aircraft | 998 | 41,2 |

| Airbus Helicopters | 360 | 6,4 |

| Bell-Boeing Joint Program office | 86 | 6,7 |

| Russian Helicopters | 1.205 | 23,5 |

| Bell Helicopter Textron | 131 | 3,4 |

| NH Industries | 230 | 8,7 |

| Boeing Rotorcraft Systems | 1.063 | 29,5 |

| Korean Aerospace Industries | 287 | 5,2 |

| Altri | 1.008 | 17,4 |

| Totale | 5.368 | 141,9 |

Il segmento degli elicotteri medi-pesanti ha conosciuto un periodo di crescita prolungata lunga circa un decennio, cui ha fatto seguito dal 2013 un declino nella produzione che da 712 unità e scesa a 418 nel 2018.

A questo fenomeno ha contribuito la conclusione delle fasi di ri-equipaggiamento delle flotte militari nelle aree più importanti (Nord America ed Europa) per questo segmento di elicotteri.

Questo processo ha un’onda lunga che dovrebbe comportare, secondo gli analisti, un graduale declino degli ordinativi delle amministrazioni da parte dei principali paesi NATO.

Il mercato più importante numericamente di questa tipologia di velivoli è il Nord America, seguito da Asia ed Europa che secondo le previsioni dovrebbero ampliare il loro peso relativo.

In questo segmento sono presenti quasi tutti i principali produttori con velivoli importanti: Leonardo con l’AW101 ed il CH47 prodotto in partnership con Boeing, quest’ultima, a sua volta in partnership con Bell, con il V-22 che è un convertiplano prodotto per il corpo dei Marine e per le forze armate statunitensi, Airbus Helicopters con l’AH/EC725, Sikorsky con la serie H-60 del Black Hawk.

Nell’orizzonte 2020–29 Russian Helicopters dovrebbe confermarsi leader di questo segmento di mercato in termini di unità prodotte mentre Sikorsky (Lockeed Martin) manterrebbe il primato in termini di valore della produzione.

Il costruttore russo basa il suo primato sui modelli Ka-27, Ka-31 (marittimi), Ka-52, Mi-28 e Mi-35M (combattimento), Mi-17, Mi-26 e Mi-38 (trasporto).

La leadership di Sikorsky si basa prevalentemente sui velivoli della famiglia H-60 (Black Hawk, Seahawk). L’OEM sta inoltre sviluppando una nuova versione del CH-53 per la Marina USA e la variante VH-92 dell’S-92 civile come velivolo da trasporto passeggeri per il presidente degli Stati Uniti.

Sempre più significativa è la presenza di OEM di paesi emergenti, come la Korean Aerospace Industries (KAI) che tendono a modificare la distribuzione delle quote di mercato.

Rimane da confermare, soprattutto in funzione delle tempistiche di entrata in servizio, l’impatto che avranno i programmi di Future Vertical Lift lanciati dal Dipartimento della Difesa statunitense.

La presenza del Gruppo MAG nei programmi governativi é stata storicamente limitata a fornire componenti o assiemi per varianti di versioni civili, che rappresentano ancora oggi una quota di mercato limitata (circa 2 per cento del totale). Successivamente il Gruppo ha acquisito programmi come il Korean Utility Helicopter, prodotto da KAI, entrato in produzione nel 2012, di cui si prevede la realizzazione in circa 260 unità.

Più recentemente il Gruppo MAG ha ottenuto una serie di collaborazioni con Bell Textron in relazione a programmi destinati al Department of Defense USA, tra i quali vanno menzionati il velivolo V247, il programma Future Attack Reconnaissance Aircraft (FARA) per cui il processo di assegnazione definitiva della commessa si trova ora nella fase di realizzazione prototipica.

Di forte interesse è anche la possibile partecipazione al programma V280.

Forecast International. “The market for Light Military Rotorcraft”, “The Market for Medium Heavy Military Rotorcraft”, “The Market for Light Commercial Rotorcraft”, The Market for Medium Heavy Commercial Rotorcraft”, Editions 2020 (October, November). ↩

Airbus Helicopters Results 2019, January 2020. ↩

Leonardo, Relazione finanziaria annuale 2019. ↩

Leonardo, Risultati al 30.09.2020. ↩

Forecast International

“The Market for Light Commercial – Rotorcraft” November 2020 e “The Market for Medium-Heavy Commercial – Rotorcraft.” October 2020. ↩ Honeywell, annual “Turbin-Powered Civil Helicopter Purchase Outlook”, 2019. ↩

Fonte: Forecast International, “The Market for Light Commercial – Rotorcraft. Analysis 3”, op.cit. ↩

Forecast International. “The Market for Light Commercial Rotorcraft” e “The market for Medium Heavy Commercial Rotorcraft”, op.cit. ↩