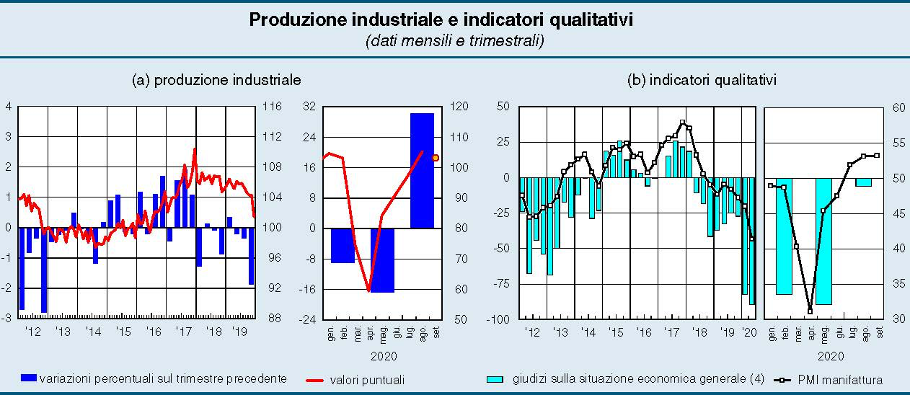

La fase ciclica si esprime in una contrazione del Pil che nel secondo trimestre, quello maggiormente colpito dalla crisi, è stata del 13 per cento mentre il rimbalzo del terzo trimestre è risultato superiore alle attese, in un intorno del 12 per cento.

Il contributo di questa mini-ripresa è stato integralmente apportato dalla produzione industriale, cresciuta di cira il 30 per cento nel terzo trimestre, allorché tutti i settori si sono potuti rimettere in marcia.

Tutti gli indicatori cosiddetti tempestivi, dai consumi elettrici al gas distribuito al settore industriale, al traffico autostradale, si sono riportati verso i livelli antecedenti allo scoppio della crisi sanitaria.

Questa fenomenologia oltre a rassicurare ha anche fornito una prospettiva della struttura dell’apporto dei diversi settori economici alla formazione del PIL italiano che dovrebbe essere tenuto in adeguata considerazione in fase di impostazione delle politiche economiche e di definizione delle priorità di intervento1.

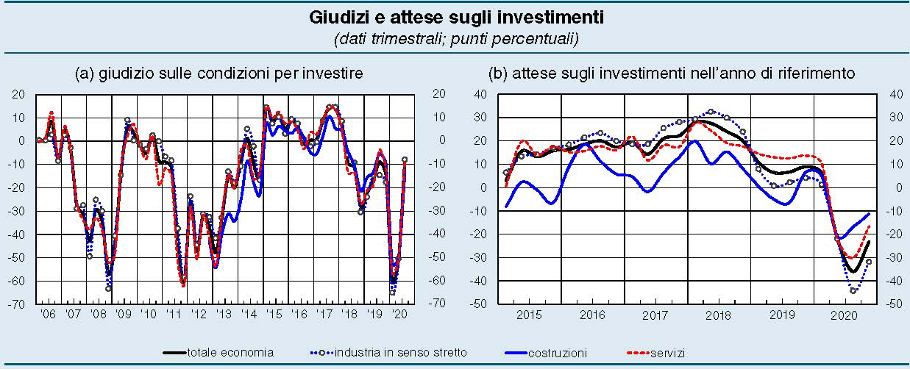

Sul piano delle prospettive in questa fase si può contare sui giudizi delle imprese rilevati rispetto alle condizioni per investire, che dalle indagini congiunturali condotte da organismi autorevoli2 vengono indicati in miglioramento.

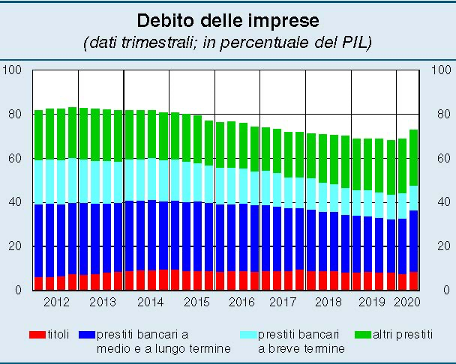

Certamente in questa fase la capacità di autofinanziamento delle imprese italiane, intesa come rapporto tra risparmio lordo e valore aggiunto) è diminuita e si è leggermente innalzato il valore del debito complessivo delle stesse in percentuale del PIL. Va detto però a questo proposito che il debito delle imprese italiane rimane largamente al di sotto della media europea, che è in un intorno del 115 per cento.

Dato questo che è coerente con quello macroeconomico che colloca l’Italia in realtà tra i paesi – anche europei – con il più basso rapporto tra debito complessivo e PIL, includendo nel calcolo il risparmio netto privato di famiglie ed imprese, che è pari ad oltre 4 volte il debito pubblico.

L’elaborazione di Banca d’Italia evidenzia il rapporto tra reddito, costituito dai flussi cumulati degli ultimi 4 trimestri, e le consistenze di debito a fine di ciascun trimestre, includendo i prestiti cartolarizzati.

A seguito dell’emergenza sanitaria la porzione di debito delle imprese co n un tasso di rischio più elevato è leggermente aumentato . Le misure di sostegno finanziario pubblico hanno finora attenuato questo effetto.

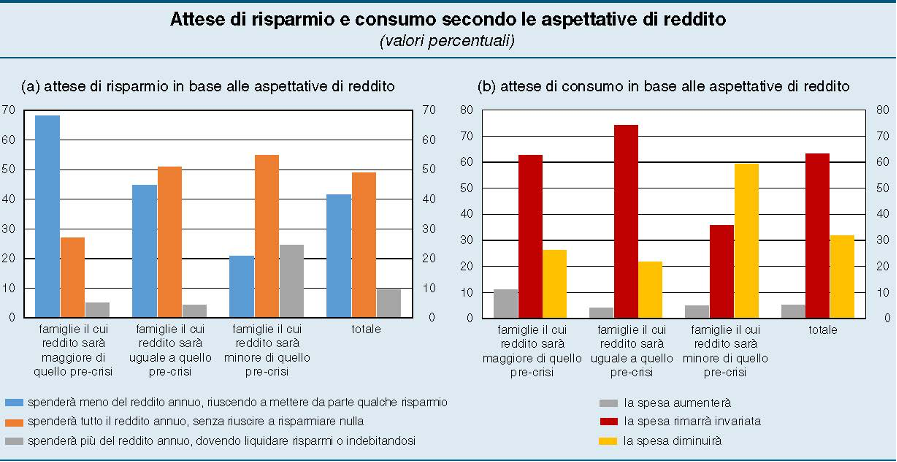

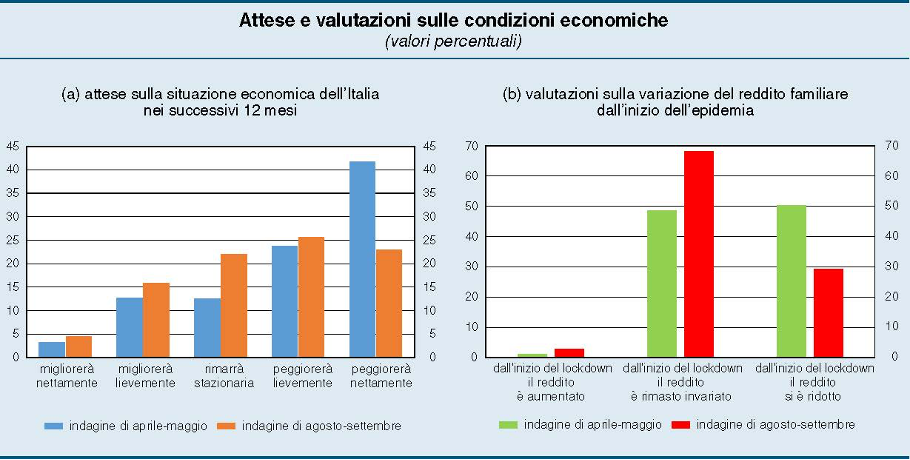

La situazione delle famiglie durante l’epidemia, ritratta dall’Indagine Straordinaria sulle famiglie italiane (ISF)3 della Banca d’Italia, è risultata in netto miglioramento nel corso degli ultimi mesi, con meno del 30 per cento di queste che ha dichiarato di aver subito una riduzione del reddito dall’inizio della crisi sanitaria, maggiormente concentrato nei nuclei i cui capifamiglia sono lavoratori autonomi o svolgono attività nei settori fortemente penalizzati dalla situazione.

Rimane elevata la propensione al risparmio delle famiglie italiane, con più del 40 per cento dei nuclei che prevede di spendere meno del proprio reddito annuo nei successivi dodici mesi, popolazione che è formata dal 70 per cento delle famiglie che si aspettano nello stesso periodo un aumento del reddito ma anche dal 20 per cento di quelle che invece se ne attendono una riduzione.

Vi è naturalmente un cambiamento nei comportamenti rispetto ai consumi, che tendono a privilegiare le spese per medicinali e beni essenziali, come gli alimentari, a scapito di spese più voluttuarie o legate al tempo libero, come alberghi, bar e ristoranti.