La situazione economica generale mostra tutti i caratteri di uno schock di breve periodo inaspettato con dati che si muovono in diretta corrispondenza con la diffusione dell’epidemia nei diversi territori e che naturalmente si sostanziano in una contrazione del prodotto interno dei principali sistemi economici.

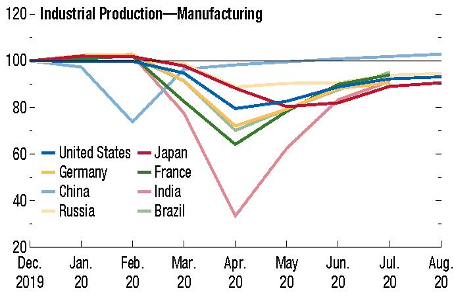

La parziale riapertura delle economie occidentali dopo il grande lockdown di inizio primavera ha consentito di registrare una ripresa nel terzo trimestre dell’anno, con dati incoraggianti soprattutto della produzione industriale1 anche se insufficienti a fornire una misura della possibile ripresa.

In questo periodo peraltro sono stati alcuni paesi asiatici, Cina e Corea del Sud in primis, a sorprendere per i risultati ottenuti, dando ulteriore dimostrazione delle opportunità legate alla fase in cui il contagio è tenuto sotto controllo.

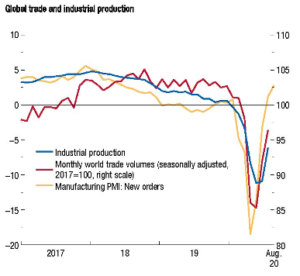

Il terzo trimestre ha fornito anche segnali incoraggianti relativamente alla ripresa del commercio mondiale, in cui la concomitanza dell’allentamento delle restrizioni in occidente ed il forte contributo cinese, ha dato indicazioni importanti.

Alcuni indicatori di attività globale2 evidenziano il carattere unico di questa fase congiunturale, durante la quale a differenza delle crisi precedenti, i settori dei servizi hanno avuto una recessione pesante mentre i principali settori manifatturieri hanno sofferto meno.

Peraltro questa caratteristica strutturale ha anche favorito una più rapida e consistente reazione del prodotto interno nei momenti in cui sono state temporaneamente allentate le restrizioni, offrendo elementi di rassicurazione sulle possibilità del post Covid.

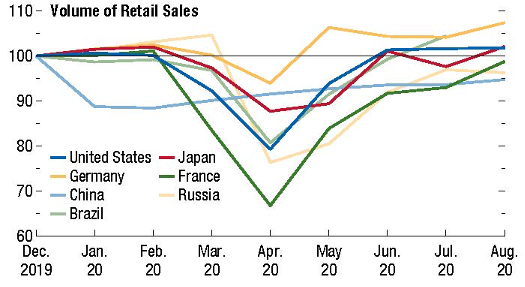

Il volume delle vendite al dettaglio è stato del tutto analogo a quello dei mercati di riferimento, con un anticipo temporale distribuito nel caso cinese.

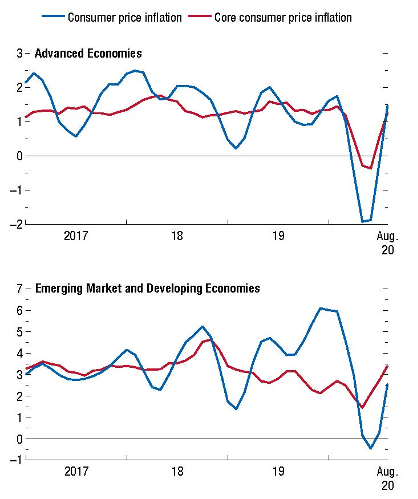

La struttura della domanda aggregata3 è stata condizionata da effetti redistributivi tra generi diversi, in cui alimentari e fonriture mediche hanno compensato la debolezza di altri comparti o l’impatto delle interruzioni in alcune forniture.

Nelle economie avanzate i fenomeni combinati hanno determinato una sostanziale stabilità dell’inflazione rispetto ai livelli pre-crisi.

Nei principali paesi emergenti l’inflazione4 ha avuto un andamento decrescente più graduale, con rimbalzi marcati in alcuni casi come l’India, dove l’interruzione della catena di fornitura e l’innalzamento dei prezzi dei prodotti alimentari hanno determinato un picco di inflazione.

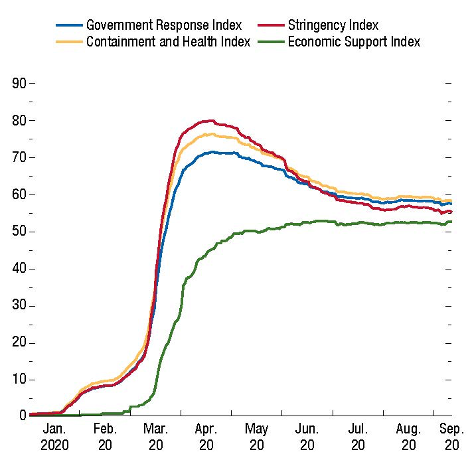

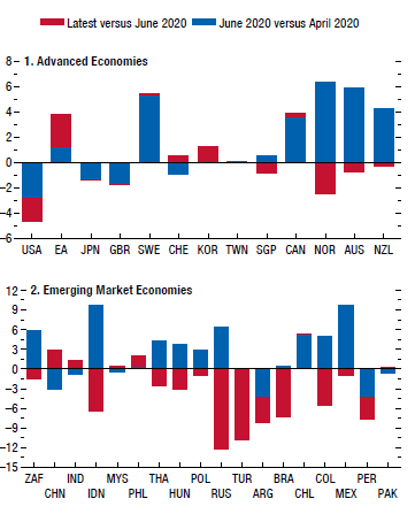

La risposta dei governi all’allargamento a macchia d’olio dell’epidemia è stata molto forte anche se differenziata nelle modalità ad esempio tra Stati Uniti ed Europa. Nella maggior parte dei casi si è trattato di un insieme di misure, anche restrittive delle libertà individuali e collettive, senza precedenti nella storia moderna.

Alcuni indicatori elaborati dall’Università di Oxford5, forniscono una indicazione grafica dell’andamento di tali misure e della correlazione tra queste, in particolare per quanto riguarda la concomitanza tra iniziative di supporto economico e attività di contenimento dell’epidemia.

L’intensità di tali misure va pesata con il rischio di una recessione senza precedenti e con le ferite profonde dell’epidemia, che si rintraccianto specialmente in relazione al mercato del lavoro.

Secondo l’Organizzazione Internazionale del Lavoro la riduzione complessiva delle ore lavorative nel secondo trimestre 2020 rispetto al quarto trimestre 2019, sono state equivalenti alla perdita di 400 milioni di posti di lavoro a tempo pieno, in aggiunta ad una ulteriore perdita – di 155 milioni di posti di lavoro – già registrata nel primo trimestre di quest’anno.

Come si è detto i principali settori dei servizi hanno subito forti contrazioni mentre il settore manifatturiero in generale ha tenuto, riuscendo ad attenuare in parte l’impatto occupazionale.

Massive politiche di sostegno sono state poste in atto per contenere gli effetti della crisi sanitaria, abbandonando strumenti convenzionali e misure di austerità , ampliando la discrezionalità dei governi nella gestione della spesa anche nei contesti, come quello europeo, che in precedenza erano contraddistinti da forti resistenze a misure espansive che non fossero garantite da coperture strutturali.

Tali politiche, secondo il Fiscal Monitor del Fondo Monetario Internazionale, si stima che assommino a 9 punti del prodotto interno mondiale a cui si aggiungono altri 11 punti per varie forme di supporto alla liquidità dei sistemi, inclusive di interventi di patrimonializzazione, acquisto di asset, prestiti e garanzie al credito di imprese e famiglie.

Come si è avuto modo di anticipare nelle parti introduttive, gli effetti di questo cambiamento radicale nelle politiche economiche6) hanno portato elementi di novità e favorito nuove convinzioni comuni.

L’esempio più significativo è proprio il recovery-package fund europeo da 750 miliardi di Euro, di cui oltre la metà con carattere di contributo, finanziato peraltro da titoli che saranno emessi e collocati a livello centrale.

Un ampio ventaglio di misure a livello mondiale comprendono trasferimenti in denaro e contributi a favore di imprese e famiglie, sussidi salariali e sostegni al mantenimento dei livelli di occupazione nelle imprese, estensione delle coperture assicurative, differimenti di imposte, allentamento dei requisiti patrimoniali per il sistema bancario, specialmente sui non performing loans.

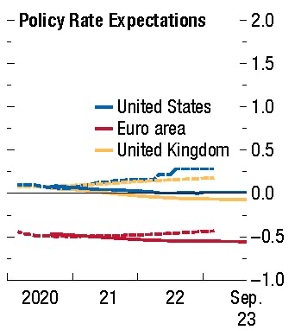

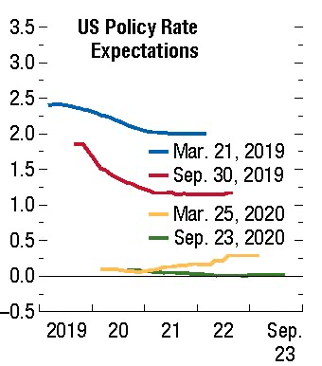

Le azioni delle banche centrali delle economie avanzate si sono differenziate ad includere interventi su larga scala per l’acquisto di asset finanziari, istituzione di linee di credito per il rifinanziamento bancario, fino ad includere cambiamenti radicali della politica monetaria, fortemente indirizzati a favorire dinamiche inflazionistiche di medio-lungo periodo.

È il caso della Federal Reserve che ha dichiarato l’obiettivo del 2 percento di inflazione mentre le banche centrali dei paesi emrgenti hanno attuato per lo più una combinazione di tagli ai tassi di interesse, sostegni finanziari alle banche commerciali e, per la prima volta, acquisti di titoli.

Le politiche monetarie hanno dunque in generale svolto un ruolo essenziale nel supportare imprese, famiglie ed operatori in difficoltà, con l’obiettivo di traghettare interi settori economici alla fase post-Covid e cercare soprattutto di prevenire l’amplificazione degli effetti dell’epidemia

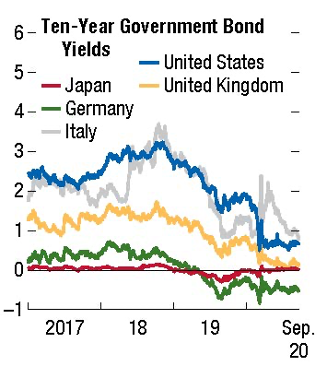

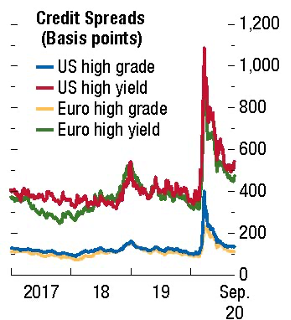

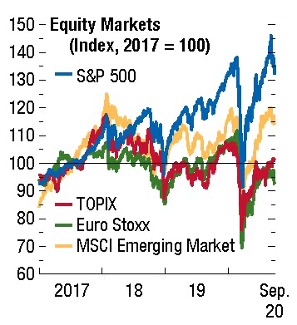

I mercati dei capitali delle economie avanzate7 hanno in generale riguardagnato terreno rispetto allo schock di marzo-aprile, in alcuni casi recuperando i livelli di inizio anno. I rendimenti dei titoli pubblici sono rimasti sostanzialmente invariati o, in alcuni casi come quello italiano, sono diminuiti dopo il mese di giugno, allorché la Banca Centrale Europea ha approvato il consistente piano di recovery ed aumentato il programma di acquisti di bond.

Nello stesso periodo i tassi di interesse sui titoli pubblici sono diminuiti sia per effetto dell’abbassamento dei rendimenti dei cosiddetti safe asset, sia per l’assottigliamento dei premi per il rischio.

Il differenziale dei rendimenti (spread) si è riportato rapidamente verso i livelli pre-crisi beneficiando in alcuni casi del radicale cambiamento delle politiche monetarie, come nel caso europeo, in ottica espansiva e con la costituzione di garanzie allargate.

Con riferimento ai mercati delle valute8, il dollaro USA si è deprezzato di oltre 4,5 punti percentuali in termini reali tra aprile e settembre, riflettendo la crescente preoccupazione sull’andamento dell’epidemia negli Stati Uniti.

Simmetricamente l’Euro si è apprezzato di quasi 4 punti percentuali scontando aspettative di miglioramento delle condizioni sanitarie ed economiche dei paesi europei.

Nel mese di novembre si sono poi innestate le inquietudini legate all’andamento delle elezioni presidenziali statunitensi, il cui risultato ha poi consolidato l’ottimismo dei mercati rispetto ad un nuovo corso dell’amministrazione sia nelle politica interna, manifestamente orientata dal Presidente eletto Biden alla pacificazione sociale, sia nelle relazioni internazionali.

Industrial Production: fonte Haver Analytics. ↩

Global trade and industrial production: fonte CPB Netherlands Bureau for Economic Policy Analysis: Haver Analytics. ↩

Retail sales, fonte; IMF, World Economic Outlook, October 2020. ↩

Consensus Economics, Haver Analytics, October 2020. ↩

Fonte. Oxford covid-19 Government Response Tracker. ↩

Policy Rate Expectations, fonte: Bloomberg Finance LP; Haver Analytics, IMF (WEO, 10.2020 ↩

Fonte: Bloomberg Finance LP, IMF (WEO, 10.2020). ↩

Fonte: IMF (WEO, 10.2020). ↩