La Relazione annuale 2018/19 di MAG ritrova la forma di integrated report, rialimentando la propensione a fornire una rappresentazione più completa della sua essenza organica, non ristretta ai confini angusti del più tradizionale conservatorismo positivista.

Essa raccoglie dunque le informazioni obbligatorie di natura finanziaria in combinazione con dati di carattere più strategico, organizzativo e di business, che hanno lo scopo di meglio inquadrare la fisionomia del Gruppo, di evidenziare i profili di sostenibilità del proprio modello di sviluppo ed offrirne una prospettiva allargata alle implicazioni economiche e sociali.

Questa scelta, operata in esercizi ormai risalenti, è funzionale a realizzare per fasi successive ed in maniera evolutiva, una reportistica che offra una visione contestualizzata della performance finanziaria, illustrando i collegamenti con le altre dimensioni in cui si esplica la propria attività.

Tali dimensioni possono essere efficacemente ricondotte alle prospettive ed alle istanze apportate dai diversi stakeholder che sono partecipi direttamente od indirettamente, del progetto imprenditoriale di MAG.

È indubbio che richiamare la nozione stessa di stakeholder implichi una visione ontologica dell’impresa basata su principi fondanti, come la «corporate legitimacy1» o il meccanismo fiduciario che unisce chi gestisce l’impresa e chi è portatore di interessi.

Oppure seguendo una approccio meramente pragmatico si potrebbe spiegare con una delle definizioni più antiche2, che individuava in essi quei gruppi senza il cui supporto l’organizzazione cesserebbe di esistere.

L’evoluzione delle forme e modalità di reporting ha un suo radicamento nella cultura aziendale, che tenta di rispondere ad una visione post-moderna della social responsibility, ricercando un bilanciamento tra gli opposti estremi dello Stakeholders Paradox di Goodpaster3, etica e business, risolvendolo pragmaticamente nella istanza a ciascuno di essi di agire responsabilmente.

Oltre alle radici antiche4 del tema di una generale responsabilità nella condotta economica, si può osservare storicamente come in periodi più recenti, come nel caso di molti paesi europei investiti nel corso dell’ottocento dalla rivoluzione industriale che ha comportato la rottura delle reti sociali esistenti, la perdita di supporto sociale sia stata compensata dagli stessi imprenditori industriali, che hanno attivato sistemi di assistenza sanitaria, di risparmio nonché di sostegno a vedove, orfani ed anziani.

La responsabilità aziendale in economia di scarsità ha vissuto poi momenti esemplari in modelli come quello Olivetti, in cui sembra essersi declinato il concetto di impresa capace di «elevare il benessere e la personalità dell’uomo e a far meglio realizzare i fini della vita umana associata»5.

Negli anni recenti i cambiamenti socio-economici indotti dalle diverse crisi hanno cambiato le attese degli interlocutori sociali nei confronti dell’impresa, al di là delle riforme che nei diversi ordinamenti giuridici hanno trovato attuazione.

Si può dire dunque che l’adozione su base volontaristica di un sistema di reporting integrato risponda non soltanto ad una aspirazione concettuale ma che sia indirizzata ad obiettivi concreti di superare la tradizionale asimmetria informativa esistente tra i diversi attori economici, a fare un utilizzo strategico della comunicazione degli obiettivi aziendali, del comportamento aziendale e della corporate identity.

In uno sforzo anticipatorio MAG ha anche strutturato su base volontaria un sistema di governo improntato alle cosiddette best practice nel rispetto di principi di gradualità e proporzionalità che tenessero conto delle dimensioni aziendali e del loro processo di maturazione.

In questo contesto si colloca anche il programma di implementazione di un sistema di controllo interno e di gestione dei rischi ai sensi del D.Lgs. n. 262/2005, orientato al raggiungimento per fasi successive di un regime di compliance integrata, che sia cioè non soltanto di “conformità normativa” ma che possa offrire una garanzia di corretta e trasparente informativa interna e verso gli stakeholder in generale.

La Relazione contiene anche un primo set di indicatori ambientali, individuati coerentemente con le indicazioni dell’IIRC6, la cui rilevazione conta oramai una serie storica quinquennale e che risponde all’obiettivo di rappresentare mediante una dimensione numerica il modesto impatto ambientale delle attività industriali condotte dal Gruppo come di testimoniare la sensibilità verso il tema ambiente.

In una accezione più evoluta del rapporto impresa-ambiente il binomio investe la dimensione tecnologica e dell’innovazione che costituisce uno dei fattori competitivi essenziali di MAG ma che ha anche un potenziale legato al coontributo che la ricerca e sviluppo condotta può apportare all’evoluzione della mobilità aerea che si sta preparando a cambiamenti epocali.

Integrazione è anche un sostantivo che contraddistingue i prodotti e servizi offerti da MAG, di cui fan parte sistemi ed equipaggiamenti accomunati dall’applicazione di alcune tecnologie ritenute strategiche.

La prefigurazione e l’interpretazione degli scenari tecnologici rappresenta un’esigenza primaria in considerazione dell’accelerazione con cui l’innovazione cambia il modo di vivere e contribuisce al cambiamento delle culture umane.

Norbert Wiener7 definì la sua scienza cibernetica, dal greco kubernétes8, cioè come arte del governare, come pratica di chi cerca nella macchina lo slancio creatore dell’artefice che vuole diventare Dio. Nella progressiva affermazione del primato del cervello sulla mano9, ogni svolta importante nella storia della tecnologia ha assunto un significato antropologico di progressiva liberazione della specie umana dai problemi naturali e sociali.

L’impresa è un potente agente dell’innovazione che induce il cambiamento consolidando il proprio posizionamento competitivo nei mercati in cui opera.

MAG ha cercato di interpretare questo ruolo costruendo una rete di relazioni, in particolare con università ed enti di ricerca, che consentono di realizzare nel tempo scambi di conoscenze, spazi di sperimentazione diffusione dei risultati non soltanto nell’ambito della specifica innovazione di prodotto o di processo.

L’apertura delle informazioni non finanziarie è una forma di narrazione, in cui viene raccontata una intera comunità di persone nelle diverse sfere di interesse interne ed esterne ed in cui la scelta di MAG è di rinunciare ove possibile all’uso di linguaggi convenzionali ed espressioni che hanno perso consistenza.

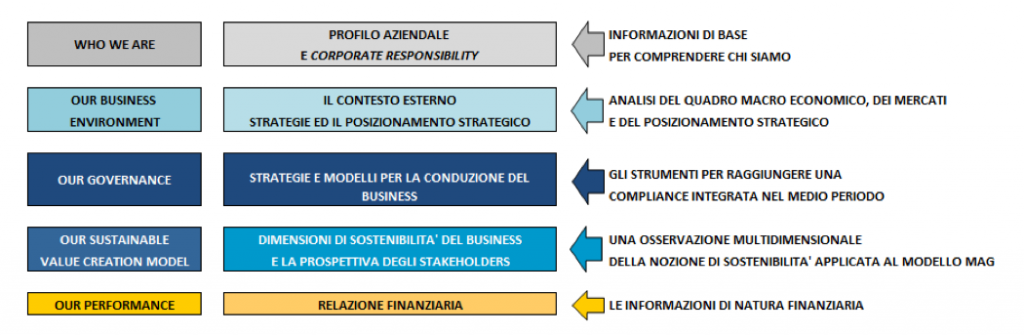

Da un punto di vista metodologico alcune sezioni chiaramente identificate nella prima parte della presente Relazione, comprendono informazioni fornite su base volontaria, avendo a riferimento le Linee Guida GRI G4, nonché gli standard normativi definiti a livello comunitario10 e recepiti nel nostro ordinamento attraverso il D.Lgs. n. 254/2016.

Lo schema generale di queste informazioni è qui riportato in forma schematica.

La Relazione finanziaria annuale al 30 settembre 2019 è formata pertanto dalla RELAZIONE SULLA GESTIONE, dal BILANCIO CONSOLIDATO AL 30 SETTEMBRE 2019 e dal BILANCIO DI ESERCIZIO AL 30 SETTEMBRE 2019.

Andrew L. Friedman, Samantha Miles, “Stakeholders. Theory and Practice”, Oxford University Press, 2006, introduction, pagg. 1-2. ↩

Stanford Research Institute, 1963. Rif. Igor Ansoff, “Corporate Strategy”, McGraw-Hill, 1965, pag. 34, commento di Johanna Kujala. ↩

Kenneth Goodpaster, “The Stakeholder Paradox”, in Journal of Agricultural and Environmental Ethics, December 2007, vol. 20, Issue 6, pagg. 515-532 Karsten Klint Jensen. ↩

Giuseppe Furlani. “Leggi dell’Asia Anteriore Antica”, Roma, Istituto per l’Oriente, 1929, Il Codice di Hammurabi, oltre 4.000 anni fa richiedeva ai carpentieri, ai tavernieri ed ai contadini, di astenersi da comportamenti negligenti che potessero danneggiare altri irreparabilmente, sanzionandoli con la pena capitale. ↩

Pietro Onida. “L’azienda. Fondamentali problemi della sua efficienza”, Giuffré, Milano, 1955, pagg. 1-2. ↩

International Integrated Reporting Council. ↩

God & Golem Inc., “A Comment on Certain Point where Cybernetics Impinges on Religion”, Boston, The MIT Press, 1964. ↩

Da Palinuro, timoniere di Enea (“Nunc me fluctus versantque in litore venti”, Virgilio Enei.de VI 362). ↩

André Leroi Gourhan, “Il gesto e la parola” Mimesis, 2018. ↩

Direttiva 2014/95/UE del Parlamento europeo e del Consiglio, del 22 ottobre 2014 , recante modifica della direttiva 2013/34/UE per quanto riguarda la comunicazione di informazioni di carattere non finanziario. ↩